Построение системы информационного обеспечения

4

Следующий шаг состоит в выборе подходящих измеряемых величин. В идеальном случае каждая стратегическая цель точно определяется одной измеряемой величиной. Однако это не всегда возможно. Поэтому для упрощения и максимальной фокусировки количество измеряемых величин по каждой стратегической цели не должно превышать 3. Если же возникает необходимость в большем количестве измеряемых величин, то целесообразным может быть "расщепление" одной цели на две или несколько. Как свидетельствует опыт, для стратегических целей чаще подбирают слишком много, нежели слишком мало измеряемых величин. На рис.2 отражены отправные точки для определения измеряемых величин. При выборе измеряемых величин особое значение имеет вопрос о возможности влиять на поведение сотрудников при помощи измеряемых величин, а также максимально точное отражение уровня достижения цели.

При определении измеряемых величин необходимо постоянно держать в поле зрения возможности их интеграции в систему отчетности. Мы идентифицировали пять критериев, которые на начальном этапе определения измеряемых величин играют второстепенную роль, однако имеют большое значение на этапе внедрения. Поэтому до принятия окончательного решения в пользу или против измеряемой величины, необходимо обратить внимание на эти критерии: наличие измеряемой величины, затраты на ее измерение, положительное восприятие, возможность формализации, установление частоты измерения.

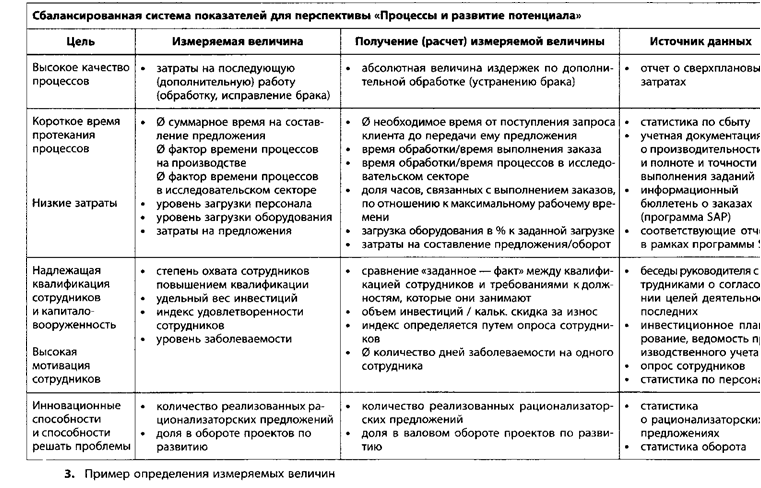

Каждая выбранная измеряемая величина должна быть точно определена и задокументирована, с тем чтобы были обеспечены условия для постоянной проверки реализации цели на основании сбора информации об одних и тех же данных и на базе одних и тех же расчетов показателей. Документация измеряемых величин должна осуществляться в виде таблиц по каждой стратегической цели. На рис. 3 показан пример определения отдельных измеряемых величин (ср.: Horvdth&Partners, 2001, S. 197ff).

Наряду с показателями и системами показателей, ориентированными на все предприятие, все большее значение как инструмент децентрализованного управления предприятием приобретают показатели, ориентированные на отдельные функциональные сферы предприятия. Необходимость создания специальных показателей внутри функциональных сфер предприятия обусловлена тем обстоятельством, что при помощи показателей, касающихся всего предприятия в целом (ROI или валовой оборот), невозможно отразить цели отдельных функциональных подразделений. Особое значение при этом имеет тот факт, что в таких случаях нельзя однозначно проанализировать, какие причины обусловили изменение ключевого показателя.

Поэтому в каждой функциональной сфере предприятия существуют специальные показатели, которые могут отличаться один от другого в плане размерности и времени. Анализ при помощи показателей используется в следующих функциональных сферах: финансы, снабжение (= закупки), производство, логистика или материальное хозяйство, сбыт (включая маркетинг) и расчет затрат, общий объем производимой продукции или предоставляемых услуг, а также инвестиционные расчеты.

Ниже анализируется производственная сфера и кратко описываются ее специфические показатели, которые в первую очередь служат текущему контролю экономичности производственной сферы. Объектами исследований на основании оценки показателей могут быть как установки/машины, так и время протекания процессов, складские запасы или затраты. Многообразие показателей, относящихся к производственной сфере, выражается в разных величинах измерения (процентные ставки, количество, время), что не позволяет как угодно взаимоувязать отдельные показатели. Система показателей в производственной сфере не может быть построена, поскольку ее различные показатели не могут быть объединены с арифметической, технической точки зрения, и тем самым не может быть образован ключевой показатель. Тем не менее показатели производственной сферы являются важными источниками информации для возможных рационализаторских предложений. К числу важнейших из них относятся:

показатели наличности (складские запасы, запасы производственного цеха, оборачиваемость, достаточность складских запасов);

время хранения материалов на складе и на производственных/монтажных участках;

продолжительность работ (по отношению к заказу, единице продукции) в зависимости от загрузки мощностей и величины партий;

показатели загрузки (машины/установки, транспортные средства, сотрудники);

затраты (чисто производственные; на логистику; связанные с браком продукции; обусловленные простоем оборудования; на переналадку; возникающие в результате непоступления грузов на склад).

Индикаторы рисков как инструмент контроллинга

В Германии после вступления в силу Федерального закона о контроле и транспарентности в сфере предпринимательской деятельности акционерные общества и другие предприятия (к примеру, большие общества с ограниченной ответственностью), которые согласно Закону обязаны вести специальную отчетность, должны представлять доказательства наличия и функционирования системы раннего распознавания рисков, угрожающих дальнейшему развитию предприятия.

Построение такой системы менеджмента рисков осуществляется в несколько этапов. Анализ рисков, дальнейшая идентификация рисков, количественное выражение рисков и агрегирование рисков позволяют создать специфическую для предприятия структуру рисков.

В дальнейшем планирование рисков и управление ими должны вести к развитию и реализации целеустановок, ориентированных на риски, и к стратегическим концептуальным размышлениям. Потом должны быть разработаны и реализованы мероприятия и планы действий для эффективного менеджмента рисков. Наблюдение за рисками служит для того, чтобы контролировать и обеспечивать достижение целей по преодолению рисков. Для этого отслеживается прогресс запланированных мероприятий и развитие рисков.

Основная цель состоит в том, чтобы не выйти за пределы определенной ранее "квоты" безопасности или рамок рисков, допустимых для предприятия, и иметь возможность получать информацию о будущих рисках. Для этого должна составляться отчетность о рисках. Чтобы систему менеджмента рисков сделать понятной, например, для аудиторов, необходимо постоянно документировать функционирование этого процесса в целом (ср.: Gleich, Kogler, 1999, S.11). Задача контроллера состоит в том, чтобы методически подготовить этот процесс, сопровождать его и обеспечить соединение с существующими инструментами контроллинга. Для того чтобы предприятие постоянно владело достаточной и надежной информацией о рисках, в рамках их анализа должна быть построена полная и согласованная система индикаторов рисков. Эти индикаторы делают возможным раннее распознавание намечающихся для деятельности предприятия рисков. Отслеживание индикаторов рисков позволяет осуществлять их постоянный контроль. Идентификацию индикаторов рисков целесообразнее осуществлять в рамках построения общей системы показателей, поскольку индикатор риска, как правило, может выполнять также и другие функции. Это особенно касается показателей (измеряемых величин), которые должны быть идентифицированы в рамках сбалансированной системы показателей (ср.: Gleich, Hdhner, 2002, S.135ff).