Планирование создания и функционирования предприятия ООО "Мастер салат"

5

7. Реклама

В целях продвижения товара на рынке мы будем проводить широкую рекламную компанию:

· Будут даны рекламные объявления для оптовых покупателей в газеты “Из рук в руки” и “Ва-банк”.

· Планируется разместить небольшой латок в супермаркете “Универсам” с продукцией нашей Фирмы для бесплатной дегустации посетителей.

· Планируется создать группы из двух-трёх девушек, которые будут распространять буклеты, с информацией о нашей Фирме, а также ручки и значки с логотипом нашей фирмы.

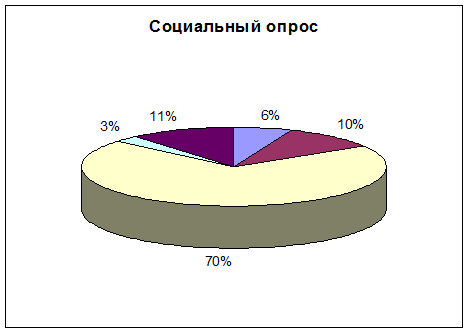

Мы провели анкетирование среди населения, проживающего на Проспекте Гагарина в возрасте от 15-40 лет, в результате чего были сделаны следующие выводы (рис. 1):

Анкета.

1) Как относитесь к открытию новой Фирмы по производству салатов на вашем жил массиве;

2) Какое ваше отношения к нашему конкуренту «Корейские салаты»;

3) Покупаете ли вы у наших; конкурентов салаты

4) Считаете ли вы цены наших конкурентов завышенными.

Рис. 1

8. Калькуляция себестоимости

Таблица 10 - Калькуляция себестоимости

|

Статьи расхода |

Сумма ежемесячно в рублях |

|

Постоянные расходы Арендная плата Заработная плата работников Отчисления из заработной платы Плата за телефон Расходы на эл. энергию Страховые взносы Амортизационные отчисления: А) Оборудование Б) Здание В) Транспорт |

8000 71000 21868 250 1686 23730 33900 11500 14400 |

|

Переменные расходы Расходы на закупку сырья Расходы на рекламу Оплата бензина Прочие неучтённые расходы НДС Налог на прибыль |

320000 9000 1500 9000 24085 |

|

Первоначальные выплаты Стоимость оборудования Первоначальный взнос за аренду |

339000 37500 |

Арендная плата

Мы арендуем 200м2, если в год от 500р. 1м2, а в месяц от 40р. 1м2. Арендную плату мы будем оплачивать ежемесячно в размере 8000р.

Отчисления на зарплату:

Пенсионный фонд – 20% от ФЗП

Фонд социального страхования – 3,2% от ФЗП

Фонд обязательного медицинского страхования – 2,8% от ФЗП

Транспортный налог – 1% от ФЗП

Амортизационные отчисления:

Износ оборудования составит 10% от стоимости оборудования

Здание 15% от аренды в год

Транспорт 12% от стоимости транспорта

НДС (13% от налогооблагаемой базы)

Налогооблагаемой базой является прирост стоимости, то есть заработная плата + амортизационные отчисления + чистая прибыль (но т. к. мы рассчитываем на 1 месяц деятельности предприятия, то следует заметить, что чистой прибыли не будет).

Таблица 11 - Месячная выручка

|

Год |

2009 | |||

|

Квартал |

I Квартал |

II Квартал |

III Квартал |

IV Квартал |

|

Итого |

1 901 820 руб. |

1 971 450 руб. |

1 902 500 руб. |

1 971 500 руб. |

|

Выручка |

7 693 270 руб. | |||

При расчёте месячной выручки умножали всё кол-во салатов на их среднюю цену, наименьшую цену.

9. Финансовый план

Таблица 12 - Расчёт фонда заработной платы

|

Наименование категорий рабочих |

За 1 месяц | |||

|

Кол-во человек |

Выплата 1 человека |

Сумма выплаты | ||

|

Директор |

1 |

10000 |

10000 | |

|

Коммерческий директор |

1 |

8000 |

8000 | |

|

Глав. Бухгалтер |

1 |

6000 |

6000 | |

|

Повар кондитер |

1 |

4000 |

4000 | |

|

Рабочие основного производства |

7 |

3000 |

21000 | |

|

Рабочие вспомогательного производства |

8 |

2500 |

20000 | |

|

Водитель |

1 |

2000 |

2000 | |

|

Итого: |

20 |

35500 |

71000 | |

Таблица 13 - Стоимость оборудования

|

Наименование оборудования |

Цена |

Кол-во |

Сумма | |

|

1. Печь А/8-36 |

15000 |

1 |

15000 | |

|

2 Печь АС/9-36 |

18000 |

2 |

36000 | |

|

3 Печь ГД/10-18 |

15000 |

2 |

30000 | |

|

4.Тестомес А/9-2 |

10000 |

3 |

30000 | |

|

5.Машина А/129 |

17000 |

1 |

17000 | |

|

6.Машина Б/18-78 |

15000 |

1 |

15000 | |

|

7. Машина Ж/1-17 |

19000 |

1 |

19000 | |

|

8.Машина Д/12-89 |

17000 |

1 |

17000 | |

|

9. Компьютер DELL |

30000 |

2 |

60000 | |

|

10. Мебель |

100000 |

1 |

100000 | |

|

Итого: |

166000 |

15 |

339000 | |