Планирование и управление предприятиями железнодорожного транспорта

8

На основе планового объема производства, норм расхода материальных ресурсов на единицу продукции, анализа затрат предшествующего периода, изменений технологии и организации производства, составляется смета затрат. В свою очередь они группируются в соответствии с экономическим содержанием по следующим элементам: материальные затраты, расходы на оплату труда и материальное стимулирование, обязательные отчисления от заработной платы, расходы на амортизацию основных фондов и полное восстановление имущества после износа, прочие расходы [4, с. 142].

Величина амортизационных отчислений в смете затрат определятся прямым расчетом по каждому виду основных фондов по нормам амортизации.

Себестоимость продукции, работ или услуг завода представляет собой выраженные в денежной форме текущие затраты на их производство и сбыт. Она зависит от уровня организации производства и труда, его производительности, нормирования и планирования материальных, трудовых, денежных затрат на единицу продукции, программы ремонта, длительности производственного цикла, коэффициента сменности, степени использования производственных мощностей, основных и оборотных средств, трудоёмкости видов ремонта и др. Планирование себестоимости является основой для определения цен, прибыли и рентабельности. Планирование себестоимости продукции внутризаводскими подразделениями в форме квартального цехового техпромфинплана регламентируется инструкцией по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях МПС.

Основными исходными данными для составления планов по себестоимости продукции и её снижению являются: производственная программа выпуска продукции; оптовые и розничные цены на сырьё, основные и вспомогательные материалы, топливо, все виды энергии, покупные полуфабрикаты и комплектующие изделия; нормы затрат труда на единицу продукции и нормы расхода материальных ресурсов; смета затрат на освоение новых видов продукции и смета на научно–исследовательские и опытно–конструкторские работы; план мероприятий организационно–технического развития и план повышения эффективности производства; смета цеховых и общезаводских расходов; затраты по реализации продукции, результаты анализа производственно–хозяйственной деятельности предприятия и заданий по снижению себестоимости продукции. Таким образом, в плане себестоимости находят отражение все основные стороны производственно-хозяйственной деятельности предприятия, а показатель себестоимости является результативным.

Планируя расходы и себестоимость, не учитывают убытки от стихийных бедствий, недостачи материалов, брак.

Плановая себестоимость и норматив рентабельности рассчитывается в соответствии с другими разделами производственно–финансовой деятельности завода. В соответствии с «Указаниями» на продукцию МПС по отрасли норматив рентабельности не должен превышать 15%. Приказом по заводу на основные виды продукции для железных дорог установлен плановый уровень рентабельности в размере 7%.

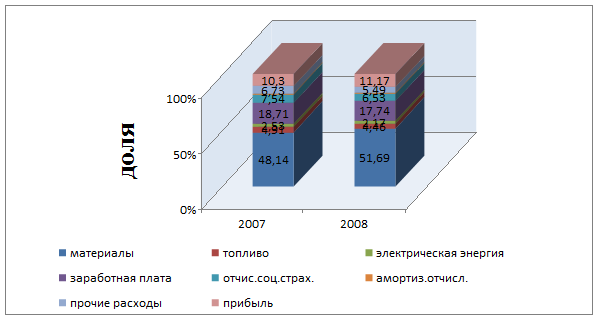

Анализ затрат и структура себестоимости продукции НЭРЗ за прошедший пятилетний период. Как показано на рисунке 1.5, в составе себестоимости продукции Новосибирского электровозоремонтного завода за анализируемый период вследствие материалоёмкости производства, большую часть составляет стоимость материалов и комплектующих (45–55%).

Рисунок 1.5 – Анализ затрат на рубль товарной продукции по НЭРЗ на 2007-2008 годы

Этот показатель колебался в зависимости от объёмов произведённой товарной продукции, а также вследствие уменьшения или увеличения второй по величине составляющей затрат (15–24%) – основная и дополнительная заработная плата рабочих и как следствие этого- отчисления в социальные фонды. Затраты на топливо и электроэнергию колеблются в пределах от 2 до 7%. Незначительны, в сравнении с затратами на материалы, расходы на амортизационные отчисления. В связи со сдвигом номенклатуры в сторону ремонта электровозов капитальным объемом и отсутствием отдельных узлов и деталей на поступающем в ремонт подвижном составе выросла доля расходов на изготовление собственных полуфабрикатов. На поступающем в ремонт подвижном составе отсутствуют или непригодны к ремонту из-за изношенности комплектующие приборы, аппаратура импортного изготовления. Возникла необходимость изготовления их на заводе, замены на отечественные аналоги, что привело к росту затрат по статье расходов в составе себестоимости “полуфабрикаты собственного изготовления”. ![]()

При анализе затрат прошедшего пятилетнего периода, что доля общезаводских накладных расходов (ОЗНР) постоянно уменьшается. Так в 2005 году доля ОЗНР составляла 33%, в 2006 году – 26%, к 2007 году снизилась до 25,9%. В настоящее время общезаводские составляют 90 %. Планом расходов на 2009–2010 год предусмотрено дальнейшее снижение этой группы расходов.

Снижение себестоимости находится в прямой зависимости от правильной организации хозяйственной деятельности: выполнением годового плана, использования основных и оборотных фондов, внедрения прогрессивных технологий, передовых методов и приёмов труда, выполнения норм затрат рабочей силы, материалов, запчастей, электроэнергии и т.д. [19, с. 149].

Расходы завода можно разделить также на такие большие группы, как общехозяйственные расходы, общепроизводственные расходы, цеховые расходы.

Группа общепроизводственных расходов состоит из следующих статей:

– амортизация оборудования и транспортных средств;

– эксплуатация оборудования и затраты на его ремонт;

– износ малоценного инвентаря;

– содержание цехового персонала;

– амортизация зданий и сооружений;

– ремонт зданий;

– рационализаторство и изобретательность;

– охрана труда;

– прочие расходы.

Основную часть расходов общепроизводственного назначения составляют эксплуатация, амортизация и ремонт оборудования – более 50%. Общепроизводственные расходы в период с 2005 года значительно снизились расходы по трём вышеуказанным статьям (до 34% от общего объёма). Наименьшую долю в расходах составляет статья на изобретательство и прочие расходы (по 1,5%). Все остальные группы статей в общих затратах остаются стабильными во все годы анализируемого периода.

Анализ структуры общехозяйственных расходов показывает, что наибольшей их составляющей является статья «Зарплата аппарата управления с отчислениями на социальные нужды», причём этот показатель в последние годы имеет тенденцию к увеличению. По 7–9% от общих затрат составляют содержание военизированной охраны, содержание и ремонт зданий, сооружений, инвентаря общезаводского назначения, а также материально-техническое и транспортное обеспечение аппарата управления. Минимум расходов относится на статьи «Подготовка кадров», «Содержание помещений общественного питания», «Зарплата прочего общехозяйственного персонала» – менее 2%.

Ниже представлен анализ себестоимости товарной продукции на 2008 год по Новосибирскому электровозоремонтному заводу. В приложениях Б и В показаны затраты по плану и фактические за год с анализом их доли в общей себестоимости, а также индекс фактического объёма к плановому.