Оценка конкурентоспособности предприятия на примере ООО "Аква-Стан"

4

Таким образом, можно сделать вывод, что в наибольшей степени повышение уровня конкурентоспособности предприятия возможно при наличии развитых и специализированных факторов, а конкурентное преимущество, основывающееся на совокупности основных и общих факторов, - это преимущество низкого порядка, имеющее непродолжительный и неустойчивый характер.

Следующий способ классификации факторов конкурентоспособности предприятия по М.Портеру – деление их на:

- естественные (природные ресурсы, географическое положение);

- искусственно созданные (техника, технология, экономическая среда и т.д.).

Учитывая все вышесказанное, всю совокупность факторов конкурентоспособности предприятия по отношению к нему возможно подразделить на:

- внешние;

- внутренние.

Внутренние факторы – это объективные критерии, которые определяют возможности предприятия по обеспечению собственной конкурентоспособности. Так, по мнению В.А.Динеса, Н.С.Яшина к внутренним факторам можно отнести:

- потенциал маркетинговых служб;

- научно-технический потенциал;

- производственно-технологический потенциал;

- финансово-экономический потенциал;

- кадровый потенциал (структура, профессионально –квалифицированный состав);

- эффективность рекламы и средств стимулирования сбыта;

- уровень материально-технического обеспечения;

- условия хранения, транспортировки, упаковки продукции;

- уровень осуществляемых погрузочно-разгрузочных работ и транспортных услуг в соответствии с требованиями;

- подготовка и разработка производственных процессов, выбор оптимальной технологии производства;

- эффективность производственного контроля, испытаний, обследований;

- уровень технического обслуживания в постпроизводственный период;

- уровень сервисного и гарантийного обслуживания.

Внешние факторы – социально-экономические и организационные отношения, позволяющие предприятию создать продукцию, которая по ценовым и неценовым характеристикам более привлекательна.

Под внешними факторами следует понимать:

1. меры государственного воздействия:

- экономического характера (амортизационная, налоговая, финансово-кредитная политика, инвестиционная политика, участие в международном разделении труда);

- административного характера (разработка, совершенствование и реализация законодательных актов, демонополизация экономики, государственная система стандартизации и сертификации, правовая защита интересов потребителей);

2. основные характеристики самого рынка деятельности данного предприятия (его тип и емкость, наличие и возможности конкурентов);

3. деятельность общественных и негосударственных институтов;

4. деятельность политических партий, движений, блоков, формирующих социально-экономическую обстановку в стране.

Таким образом, конкурентоспособность предприятия представляет собой совокупность, с одной стороны, характеристик самого предприятия (внутренних факторов), а с другой стороны, внешних по отношению к нему факторов.

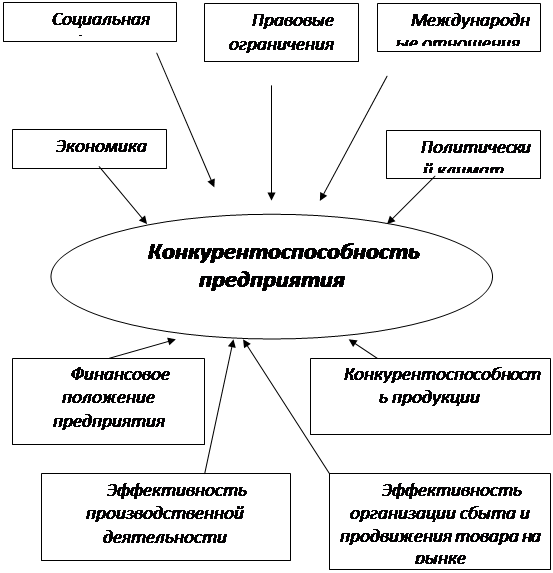

Внешние факторы

|

Внутренние факторы

Рис.3. Совокупность внутренних и внешних факторов конкурентоспособности предприятия

Специалисты различных областей знаний по-разному оценивают воздействие отдельных факторов на функционирование предприятий в рыночной среде и их конечные результаты деятельности. Однако, несмотря на очевидную простоту предлагаемых подходов, недопустимо акцентировать внимание на изучении отдельных факторов. В данном случае целесообразно применение комплексного подхода, который выражается в одновременном рассмотрении технических, экономических, технологических, социальных, организационных, экологических аспектов решения проблемы повышения конкурентоспособности предприятий.

Методы оценки конкурентоспособности предприятия

Анализ деятельности предприятия по повышению его конкурентоспособности предполагает оценку достигнутого уровня использования имеющегося потенциала (организационного, научно-технического, производственно-технологического, социального, финансово-экономического), общих результатов хозяйственной деятельности, финансовых результатов и платежеспособности, эффективности производственной деятельности. Следует подчеркнуть, что анализ конкурентоспособности предприятия имеет много общего с анализом его хозяйственной деятельности. Дело в том, что при анализе конкурентоспособности невозможно обойтись без многих показателей, используемых при проведении анализа производственно-хозяйственной деятельности предприятия.

Вместе с тем анализ конкурентоспособности имеет свои специфические черты и задачи:

Во - первых, оценка конкурентоспособности, т. е. определение показателей конкурентоспособности предприятия, является исходным моментом для организации всей производственно-хозяйственной деятельности в условиях рыночной экономики;

Во - вторых, изучение конкурентоспособности должно вестись непрерывно и систематически, на всех стадиях жизненного цикла продукта. Такой подход позволяет своевременно принимать решения об оптимальных изменениях товарного ассортимента, необходимости поиска новых рынков или новых рыночных ниш, расширении и создании новых производственных мощностей, разработке новых либо модернизации выпускаемых товаров;

В-третьиx, оценка уровня конкурентоспособности предприятия вызывает необходимость использовать целый ряд показателей, без анализа которых можно обойтись при общей оценке производственно-хозяйственной деятельности предприятия. Эти показатели, прежде всего, свидетельствуют о степени устойчивости положения предприятия, способности выпускать продукцию, пользующуюся спросом у потребителей и обеспечивающую ему стабильную прибыль.

Проблема оценки конкурентоспособности предприятия является сложной и комплексной, поскольку конкурентоспособность складывается из множества самых разных факторов. Однако эта оценка необходима предприятию для осуществления ряда мероприятий, таких как: выработка основных направлений по созданию и изготовлению продукции, пользующейся спросом; оценка перспективы продажи конкретных видов изделий и формирование номенклатуры; установление цен на продукцию и т. д. В настоящее время методология и методика проведения оценки не являются достаточно разработанными. Сложность категории конкурентоспособность обусловливается многообразие подходов к ее оценке.

Так, Лобанов М. М. считает, что основными задачами, которые решаются при анализе конкурентоспособности предприятия, являются:

— определение состояния конкурентоспособности на момент обследования;

— выявление тенденций и закономерностей в повышении конкурентоспособности предприятия за исследуемый период;

— определение «узких мест», отрицательно влияющих на конкурентоспособность предприятия;

— выявление резервов, которые предприятие может использовать для повышения своей конкурентоспособности.