Организация оплаты труда в учреждении

10

Рис. 1. Анализ штатной численности персонала учреждения «Городская поликлиника №21» на 2009 г.

Структура соответствует штатному расписанию.

Средний возраст работников «Городской поликлиники №21» по категориям составляет:

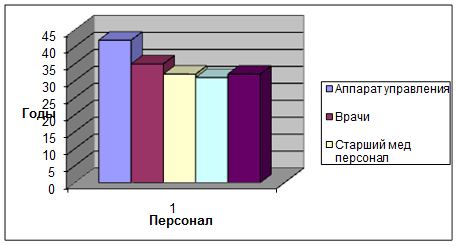

Аппарат управления – 42 года.

Врачи –35 лет.

Средний медицинский персонал – 32 лет.

Младший медицинский персонал – 31 года.

Прочий персонал – 32 года.

Рис. 2. Средний возраст персонала «Городской поликлиники №21»

218 человек, занятых в учреждении имеют высшее образование, что составляет 65,86% к общей численности работающих. Из них:

· медицинское 16,58%

· немедицинское 1,01%

113 человек – среднее специальное образование. Из них:

· медицинское 48,24%

· немедицинское 7,54%

Анализируя структуру и движение персонала в учреждении можно сделать вывод:

· укомплектованность персоналом на 2009 год составляет 100%.

· 34,14% специалистов имеют среднее специальное, 65,86% высшее образование, что говорит о высоком потенциале организации, возможности дальнейшего повышения конкурентоспособности в данной отрасли.

· средний возраст персонала указывает на его устаревание, что в учреждениях здравоохранения не редкость, а правило.

Анализ финансирования учреждения

Основой анализа является система показателей и аналитических таблиц. Экономический потенциал может быть охарактеризован двояко. С позиции имущественного положения и с позиции финансового положения.

Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны: нерациональная структура имущества, ее некачественный состав могут привести к ухудшению финансового положения, тем самым, ухудшая как материально-техническую базу предприятия, так и финансового положения медицинских работников.

Устойчивость финансового положения учреждения в значительной степени зависит от целесообразности к правильности вложения финансовых ресурсов в активах, и в первую очередь от соотношения основного и оборотного капитала. Активы динамичны по своей природе.

По данным, приведенным в смете (Приложение 4), имущественное положение учреждения может быть охарактеризована следующим образом.

Таблица 2. Смета «Городская поликлиника №21» на 2009 г.

|

№ п.п |

Наименование показателя |

Код строки |

Код по КОСГУ |

Всего расходов (руб.) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Заработная плата |

001 |

211 |

20 667 622,53 |

|

2 |

Персонифицированные адаптационные выплаты |

002 |

211 |

507 765,44 |

|

3 |

Прочие выплаты |

003 |

212 |

0 |

|

4 |

Начисления па выплаты по оплате труда |

004 |

213 |

5 414 917 |

|

5 |

Начисления на адаптационные выплаты |

005 |

213 |

133 034,56 |

|

6 |

Услуги связи |

006 |

221 |

0 |

|

7 |

Транспортные услуги |

007 |

222 |

0 |

|

8 |

Коммунальные услуги |

008 |

223 |

0 |

|

9 |

Прочие работы, услуги |

017 |

226 |

250 000 |

|

10 |

Прочие расходы |

023 |

290 |

0 |

|

11 |

Увеличение стоимости основных средств |

024 |

310 |

120 000 |

|

12 |

Увеличение стоимости материальных запасов |

026 |

340 |

2 250 255 |

|

13 |

В том числе: -питание |

027 |

340 (307) |

0 |

|

14 |

-медикаменты |

028 |

340 (308) |

1 720 352,78 |

|

15 |

-медикаменты (расходные материалы) |

029 |

340 (312) |

474 902,22 |

|

16 |

-мягкий инвентарь |

030 |

340 (311) |

55 000 |

|

17 |

Прочие расходы |

031 |

340 (000) |

0 |

|

Итого: |

29 343 594,63 | |||