Организация и планирование производства на примере УП "Агрокомбинат "Ждановичи"

4

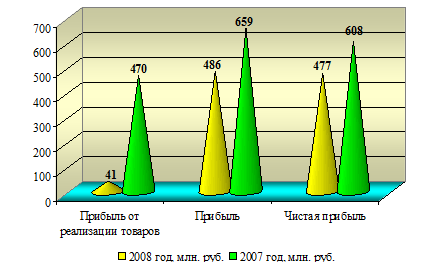

Как видно из данных таблицы 4, в 2008 г. по сравнению с 2007 г. произошло увеличение выручки от реализации продукции, товаров, работ, услуг на 15590 млн. руб. (или на 50,1 %). Выручка от реализации продукции, товаров, работ, услуг (за минусом налога НДС, акцизов и иных аналогичных обязательных платежей) увеличилась на 14388 млн. руб. или на 51,4 %, себестоимость реализованных товаров, работ, услуг на 13225 млн. руб. или на 50,8 %, расходы на реализацию выросли на 734 млн. руб. Прибыль от реализации УП "Агрокомбинат "Ждановичи" увеличилась по сравнению с 2007 г. на 429 млн. руб., это связано с тем, что себестоимость реализованных товаров, работ, услуг росла более медленными темпами, чем выручка. Прибыль от операционных доходов и расходов за 2007 г. составила 3 млн. руб., а за 2008 г. был получен убыток от операционных доходов и расходов на сумму 42 млн. руб. Прибыль от внереализационных доходов и расходов снизилась на 211 млн. руб.

Рисунок 2. Динамика прибыли УП "Агрокомбинат "Ждановичи" за 2007-2008 гг.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности УП "Агрокомбинат "Ждановичи" за 2007-2008 гг. является прибыль, по сравнению с 2007 г. она увеличилась на 173 млн. руб., чистая прибыль выросла на 131 млн. руб. по сравнению с аналогичным периодом прошлого года.

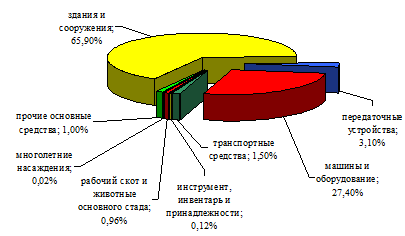

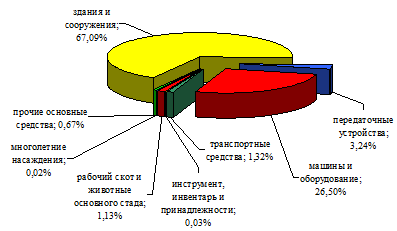

Структура основных фондов УП "Агрокомбинат "Ждановичи" представлена данными рисунков 3 - 4, из которых видно, что на конец 2007-2008 г. в структуре основных фондов УП "Агрокомбинат "Ждановичи" основной удельный вес принадлежит зданиям и сооружениям (65,9 % и 67,09 %, соответственно), а затем машинам и оборудованию (соответственно, 27,4 % и 26,5 %).

Рисунок 3. Структура основных фондов УП "Агрокомбинат "Ждановичи" на конец 2007 г.

Рисунок 4. Структура основных фондов УП "Агрокомбинат "Ждановичи" на конец 2008 г.

Финансовое состояние УП "Агрокомбинат "Ждановичи" за 2007-2008 гг. проанализируем на основании данных таблицы 5.

Таблица 5. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами УП "Агрокомбинат "Ждановичи"

|

Наименование показателя |

На 01.01.2008 |

На 01.01.2009 |

Норматив |

|

1 |

2 |

3 |

4 |

|

Коэффициент текущей ликвидности |

2,171 |

2,313 |

К1³1,5 |

|

К1 = стр.290 / (стр.690 - стр.640) | |||

|

Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.490 - стр.190 + стр.640) / стр.290 |

0,257 |

0,147 |

К2³0,2 |

|

Коэффициент обеспеченности финансовых обязательств активами К3 = (стр.590 + стр.690 - стр.640) / стр.300 |

0,172 |

0,249 |

К3£0,85 |

|

Коэффициент абсолютной ликвидности Кабс = (стр.260 + стр. 270) / (стр.690 - - стр.640) |

0,068 |

0,019 |

Кабс³0,2 |

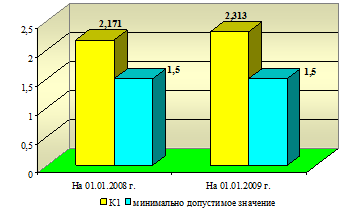

Коэффициент текущей ликвидности:

На 01.01.2008 г.: 18108 / 8342 = 2,171

На 01.01.2009 г.: 26205 / 11328 = 2,313

Рисунок 5. Коэффициент текущей ликвидности, К1

На 01.01.2008 г. и на 01.01.2009 г. значение данного коэффициента выше нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у организация должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе организация окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что УП "Агрокомбинат "Ждановичи" обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

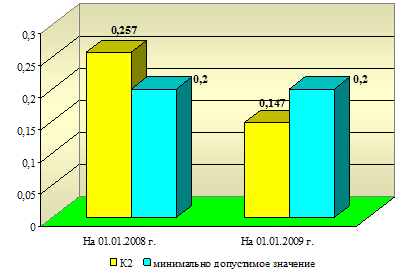

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2008 г.: (64575 - 59926) / 18108 = 0,257

На 01.01.2009 г.: (67561 - 63707) / 26205 = 0,147

Рисунок 6. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на 01.01.2008 г. соответствует нормативу, а на 01.01.2009 г. не соответствует нормативу, это свидетельствует о том, что у УП "Агрокомбинат "Ждановичи" на 01.01.2009 г. не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

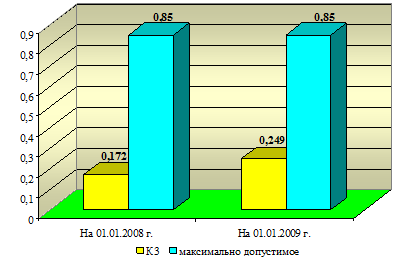

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2008 г.: (5117 + 8342) / 78034 = 0,172

На 01.01.2009 г.: (11023 + 11328) / 89912 = 0,249

Значение коэффициента обеспеченности финансовых обязательств активами на 01.01.2008 г. и на 01.01.2009 г. соответствует нормативу, то есть УП "Агрокомбинат "Ждановичи" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Рисунок 7. Коэффициент обеспеченности финансовых обязательств активами, К3

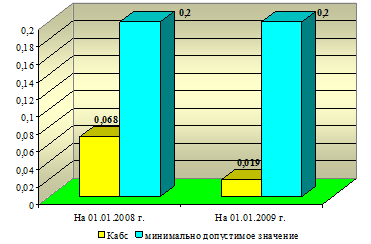

Коэффициент абсолютной ликвидности:

На 01.01.2008 г.: (470 + 97) / 8342 = 0,068

На 01.01.2009 г.: (117 + 96) / 11328 = 0,019

Рисунок 8. Коэффициент абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на 01.01.2008 г. и на 01.01.2009 г. ниже норматива, это говорит о том, что у УП "Агрокомбинат "Ждановичи" нет гарантии погашения долгов.

Таким образом, финансовое состояние УП "Агрокомбинат "Ждановичи" можно охарактеризовать как неустойчивое. Организация обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств и способна рассчитаться по своим финансовым обязательствам после реализации активов. Отрицательным моментом является тот факт, что у УП "Агрокомбинат "Ждановичи" на 01.01.2009 г. не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости и нет гарантии погашения долгов. Анализируя динамику рассчитанных коэффициентов, следует отметить отдаление их значений от нормативных, что свидетельствует о некотором ухудшении положения предприятия.