Операционный менеджмент

4

Математически простая меняющаяся средняя (которая служит как прогноз спроса на следующий период) определяется формулой

![]()

где п — это число периодов в меняющейся средней, например, четыре, пять или шесть месяцев назад для четырех-, пяти-, или шестимесячной меняющейся средней.

3. Экспоненциальное сглаживание. Экспоненциальное сглаживание — это метод прогнозирования, который чаще и эффективнее применяется с помощью компьютера, хотя использует очень мало записей, относящихся к прошлым данным. Базовая формула экспоненциального сглаживания может быть показана следующим образом:

Новый прогноз = Прогноз прошлого периода +

+ (Текущий спрос прошлого периода - Прогноз прошлого периода),

где — вес, или константа сглаживания, которая расположена между 0 и 1.

Уравнение (4.3) может быть также записано математически:

Ft = Ft-1+ (A t-1 – Ft-1) (4.4)

где Ft, — новый прогноз;

Ft-1 — прошлый прогноз;

— константа сглаживания (0![]()

![]() 1);

1);

A t-1 — текущий спрос прошлого периода. Прошлый прогноз спроса эквивалентен старому прогнозу, существуют различия между текущим спросом прошлого периода и старым прогнозом.

Константа сглаживания может быть изменена для придания большего веса текущим данным (когда а высока) или большего веса прошлым данным (когда ее низка).

Выбор константы сглаживания. Метод экспоненциального сглаживания прост в использовании и может быть успешно применен в банках, производственных компаниях, оптовой торговле и других организациях. Определение значения константы сглаживания к может дать различия между точным прогнозом и неточным прогнозом. Выбирая значение константы сглаживания, добиваются более точных прогнозов. В общем, точность модели прогнозирования может быть определена сравнением прогнозного значения с текущим, или наблюдаемым, значением.

Ошибка прогноза определяется формулой

Ошибка прогноза = Спрос - Прогноз

Измерение всех ошибок прогноза для модели является средним абсолютным отклонением (МАД). Оно рассчитывается суммированием абсолютных значение индивидуальных ошибок прогноза и делением на число периодов данных п:

(4.6)

(4.6)

4. Экспоненциальное сглаживание с трендовым регулированием. Как и другие методы меняющегося среднего, простое экспоненциальное сглаживание не приспособлено к регулированию тренда. Иллюстрируя более сложную модель экспоненциального сглаживания, рассмотрим, что требуется для регулирования тренда. Идея заключается в расчете прогноза простым экспоненциальным сглаживанием, а затем в определении положительного или отрицательного лага в тренде.

Формула имеет вид следующего равенства:

Прогноз, включающий тренд (FIT t ) = Новый прогноз( F t ) + Коррекция тренда(T t)

Сглаживая тренд, уравнение для коррекции тренда использует константу сглаживания , так же как в простой экспоненциальной модели использовалась

Т t рассчитывается с помощью равенства

T t = ( 1 – ) T t-1 + ( F t - F t-1 ) (4.7)

где T t — сглаженный тренд для периода t,

Т t-1 — сглаженный тренд для предыдущего периода;

— константа сглаживания, которую мы выбираем;

F t — прогноз простого экспоненциального сглаживания для периода t ,

F t-1 — прогноз для предыдущего периода.

Имеются три шага расчета прогноза с регулируемым трендом.

Шаг 1. Расчет простого экспоненциального прогноза для периода t (Ft)

Шаг 2. Расчет тренда с использованием уравнения T t = ( 1- ) T t-1 + (F t – F t-1 )

Для начала шага 2 для первого периода начальное значение тренда должно быть заложено (или как хорошее предположение, или как обзор прошлых данных). После этого рассчитывается тренд.

Шаг 3. Расчет прогноза с регулируемым трендом методом экспоненциального сглаживания по формуле FIT t = F t + T t

5. Трендовое проектирование. Метод прогнозирования на основе прошлых временных серий, который мы будем обсуждать, называется трендовым проектированием. Этот метод устанавливает линию тренда по серии точек прошлых данных, а затем проектирует линию в будущее для средне- и долгосрочных прогнозов. Ряд математических уравнений-трендов может быть использован (на пример, экспоненциальные и квадратные), но в данной секции мы будем рассматривать только линейные (прямолинейные) тренды.

Если мы решили развивать линейный тренд линейно точным статистическим методом, то можем применить метод наименьших квадратов. Этот метод позволяет получить прямую линию, которая минимизирует сумму квадратов вертикальных разностей между линией и каждым текущим наблюдением.

Линия, полученная методом наименьших квадратов, описывается в терминах ее значения (высотой, отсекаемой ею на оси у) и ее наклоном (линейным углом). Если мы можем рассчитать отсекаемое значение и наклон, то можем описать линию следующим уравнением:

у = а + bх, (4.8)

где у — расчетное значение предсказываемой переменной (зависимой переменной);

а — отрезок, отсекаемый прямой на оси у;

b — наклон линии регрессии (или коэффициент изменения значения у по отношению к изменению значения х);

х — независимая переменная (в данном случае время).

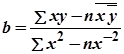

Статистически, имея уравнение, мы можем найти значения а и b для некоторой линии регрессии. Наклон линии регрессии находим так:

(4.9)

(4.9)

где b— наклон линии регрессии;

![]() — сумма значений;

— сумма значений;

х— значения независимой переменной;

у — значения зависимой переменной;

![]() — среднее значение х;

— среднее значение х;

![]() — среднее значение у,

— среднее значение у,

п — число точек данных, или наблюдений. Мы можем рассчитать отрезок о, отсекаемый на оси у.

а = ![]() -

- ![]()

![]() (4.10)

(4.10)

Теория очередей

Дать определение характеристикам прибытия линейных систем ожидания

Основные знания о линиях обслуживания называются теорией очередей.

Сервисные затраты возрастают при попытке фирмы увеличивать уровень сервиса. Менеджеры в таком сервисном центре могут варьировать мощность установкой машин и персонала на специальных сервисных станциях, предотвращать или сокращать излишне длинные очереди. На складах бакалейных магазинов менеджеры и служащие могут работать, когда это необходимо, за чековыми аппаратами. В банках и аэропортах частично занятые работники могут быть позваны на помощь. По мере совершенствования сервиса (например, его ускорение) уменьшаются затраты времени, расходуемые на ожидание обслуживания, что показано убывающей линией. Затраты ожидания могут отражать потерянную производительность рабочих, пока их инструменты или машины ожидают ремонта, или просто могут быть оценены затратами потери покупателей по причине плохого сер виса и длинных очередей. 3 таких сервисных системах (например, в неотложной «скорой помощи») цена долгого ожидания может быть невыносимо высока.