Логистические системы в управлении предприятием

3

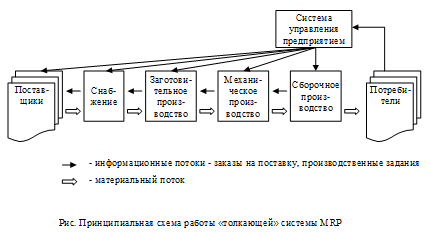

В процессе реализации этих целей система MRP обеспечивает поток плановых количеств материальных ресурсов и запасов продукции на горизонте планирования. Система MRP сначала определяет, сколько и в какие сроки необходимо произвести конечной продукции. Затем система определяет время и необходимые количества материальных ресурсов для выполнения производственного расписания.

База данных о материальных ресурсах содержит всю требуемую информацию о номенклатуре и основных параметрах (характеристиках) сырья, материалов, компонентов, полуфабрикатов и т.п., необходимых для производства (сборки) готовой продукции или ее частей. Кроме того, в ней содержатся нормы расхода материальных ресурсов на единицу выпускаемой продукции, а также файлы моментов времени поставки соответствующих материальных ресурсов в производственные подразделения фирмы. В базе данных также идентифицированы связи между отдельными входами производственных подразделений по потребляемым запасам.

Управление запасами

Предметом изучения логистики являются материальные потоки. Материальный поток - это динамическая совокупность товарно-материальных ценностей на всех этапах логистической цепи. Материальный поток в данный, конкретный момент времени представляет собой материальный запас - статическую совокупность товарно-материальных ценностей. Материальные запасы являются одним из наиболее дорогих активов большинства фирм и отвлекают до 40% всех финансовых ресурсов. Несмотря на значительные суммы, расходуемые на поддержание запасов, ни одно предприятие не может без них обойтись. Это связано с возможными потерями от:

- недозагрузки или простоев производственных мощностей;

- возможных потерь потенциальных потребителей из-за отсутствия в достаточном количестве готовой продукции.

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность и устойчивость предприятия в целом. Однако за необоснованно большими запасами зачастую скрывается неэффективная организация производственных процессов, поэтому главная цель управления запасами – это планирование и поддержание их минимально достаточного количества.

Выделяют две основные группы запасов – производственные и товарные запасы (табл.). Производственные запасы предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Производственные запасы учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы труда, поступившие к потребителю, но еще не использованные и не подвергнутые переработке. Товарные запасы необходимы для бесперебойного обеспечения потребителей материальными ресурсами. К ним относятся запасы готовой продукции, а также запасы в каналах распределения.

В свою очередь, производственные и товарные запасы подразделяются на текущие, подготовительные, гарантийные, сезонные и переходящие. Текущие запасы обеспечивают непрерывность производственного или торгового процесса между двумя поставками. Подготовительные запасы (или буферные запасы) выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (например, сушка леса). Подготовительные запасы товарных средств формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям (например, для развеса и упаковки). Гарантийные запасы (или страховые запасы) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и в величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. В отличие от текущих запасов размер гарантийных запасов – величина постоянная.

Сезонные запасы образуются при сезонном характере производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или транспортировке продукции. Переходящие запасы – это остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периоде до очередной поставки.

Таблица

Классификация материальных запасов

|

Производственные запасы |

Товарные запасы |

|

Производственное потребление |

Конечное или производственное потребление |

|

Обеспечение бесперебойности производственного процесса |

Бесперебойное обеспечения потребителей материальными ресурсами |

|

Текущие запасы | |

|

Обеспечивают непрерывность производственного процесса между двумя поставками |

Обеспечивают непрерывность торгового процесса между двумя поставками |

|

Подготовительные (или буферные) запасы | |

|

Выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (например, сушка леса). |

Формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям (например, для развеса и упаковки). |

|

Гарантийные (или страховые) запасы | |

|

Предназначены для непрерывного снабжения производства в случае непредвиденных обстоятельств: отклонения в периодичности и в величине партий поставок от запланированных, изменения интенсивности производственного потребления, задержки поставок в пути. |

Предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и в величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. |

|

Сезонные запасы образуются при сезонном характере производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или транспортировке продукции | |

|

Переходящие запасы это остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периоде до очередной поставки | |

Методы управления запасами

Современные логистические концепции используют так называемый АВС-анализ для нормирования и управления запасами. Суть метода состоит в том, чтобы из всего массива товарно-материальных ценностей выделить наиболее ценные или значимые и именно на них сосредоточить основное внимание. Как правило, ассортимент и количество таких товарно-материальных ценностей относительно невелик, однако их стоимость значительна. В экономике широко известно и применяемо правило Парето (20/80), согласно которому 20% исследуемых объектов дают 80% результата. В логистике изучаемые объекты делят не на две, а на три классификационные группы А, В и С на основе их годовой стоимости в денежных единицах. Идея состоит в том, чтобы сконцентрировать внимание и ресурсы на значимом меньшинстве, уделяя меньшее внимание остальному большинству.