Концепция системы управления РУПП "Витязь"

2

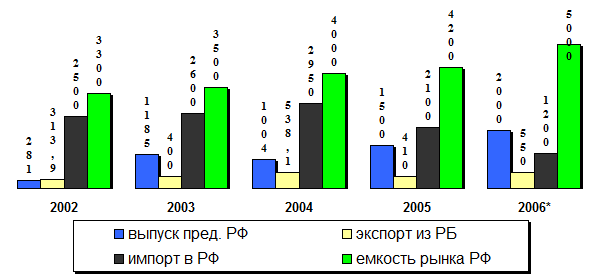

Уровень и динамика основных составляющих конъектуры товарного рынка телевизоров РФ представлены в следующей таблице 1.1.

Таблица 1.1. Предложение телевизоров на рынке РФ.

|

Год, тыс. штук |

2002 |

2003 |

2004 |

2005 |

2006* |

|

Выпуск предприятий РФ |

281 |

1185 |

1004 |

1500 |

2000 |

|

Экспорт из РБ |

313,9 |

400 |

538,1 |

410 |

550 |

|

Импорт в РФ |

2500 |

2600 |

2950 |

2100 |

1200 |

|

Емкость рынка РФ |

3300 |

3500 |

4000 |

4200 |

5000 |

* - прогноз.

Приведенные в таблице 1.1. данные отражены на рисунке 1.1.

Рис. 1.1. Предложение телевизоров на рынке РФ.

Видна разница между емкостью рынка РФ и совокупным официальным предложением телевизоров на рынке. Данный объем спроса удовлетворяет неофициальный импорт.

Последняя строка таблицы характеризует величину предложения на товарном рынке телевизоров РФ. Принимая величину товарных запасов в торговле 5-7% от величины удовлетворенного спроса (по-аналогии с рынком РБ), тенденции изменения величины предложении правомерно переносить на изменение величины удовлетворенного спроса. В 2002 году величина предложения возросла на 21,7% к уровню 2001 года, что, по всей видимости, связано с ростом спроса. Рост предложения в 2002 году происходил за счет роста импорта, как из РБ, так и из третьих стран. При этом величина экспорта из РБ и собственного производства российскими предприятиями составляла 10,0% и 10,1% от общей величины предложения, соответственно, т.е. были незначительными. Принимая во внимание увеличение производства телевизоров в РФ в 2003 году до 1 185 тыс. шт. (в 4,2 раза к 2002 году), а так же увеличение экспорта телевизоров из РБ в страны СНГ, можно предположить, что спрос на продукцию отечественного производства существенно возрос и увеличение спроса в РФ будет происходить за счет данной продукции.

На протяжении последних двух лет в сфере производства телевизоров в России наблюдается активный рост, здесь появляются новые игроки. В большинстве это производства отверточной сборки. Лидируют же на рынке производства полного цикла, то есть компании, которые самостоятельно разрабатывают схемотехнику и программное обеспечение, т.е. не просто осуществляется «отверточная» сборка, а выпускаются модели собственной разработки. Производство по полному циклу дает возможность использовать данный факт в рекламных сообщениях, поэтому бренды с отверточной сборкой не очень популярны в России и удерживают свои позиции только благодаря тому, что на них постоянно снижают цены.

Динамика развития российского рынка телевизионной продукции представлена в таблице 1.2.

Таблица 1.2. Динамика развития рынка по оценке Rolsen Electronics.

|

Доля, 2004 |

Доля, 2005 | |

|

Импорт |

46,81% |

59% |

|

LG (Rolsen made) |

12% |

9% |

|

Rolsen |

11,20% |

3,90% |

|

Рубин |

11% |

8,90% |

|

Polar |

4% |

1,95% |

|

Горизонт |

3,20% |

5,30% |

|

ERS |

3,20% |

3% |

|

Другие |

3,20% |

1,70% |

|

Сокол |

2,50% |

2,84% |

|

Витязь |

2,25% |

3,20% |

|

AVEST |

0,64% |

1,40% |

Как видно из таблицы 1.2.первое место по объему продаж среди российских компаний принадлежит марке «LG (Rolsen made)», доля которой в 2004 году составила 12%. «Rolsen» занимает 11,2%, у марки «Рубин» – 11% рынка российских телевизоров, за тремя лидерами следуют марки «Polar» и «Горизонт» с долями 4% и 3,2% соответственно. Объем продаж телевизоров «Витязь» в 2004 году составил 2,25%, что на 30% меньше, чем в 2005 году. Это связано с тем, что использование большинством российских производителей метода отверточной сборки телевизоров из комплектующих китайских и турецких производителей позволило резко снизить цену на готовый телевизор.

Уровень и динамика составляющих конъюнктуры товарного рынка телевизоров РБ представлена в таблице 1.3. и на рисунке 1.2.

Таблица 1.3. Уровень и динамика экспорта и составляющих конъюнктуры товарного рынка телевизоров РБ.

|

Показатель, тыс. шт. |

2002 |

2003 |

2004 |

2005 |

|

Производство |

515,8 |

535,1 |

727,3 |

700,0 |

|

Экспорт |

313,9 |

401,9 |

538,1 |

402 |

|

Удовлетворенный спрос |

183,0 |

133,2 |

189,2 |

191,1 |