Анализ распределения и использования прибыли

15

Сумма налога на прибыль увеличилась на 64 тыс. руб., на ту же сумму уменьшилась чистая прибыль, за счет увеличения налогооблагаемой прибыли и увеличения налоговой ставки (с 30% до 35%).

На величину чистой прибыли оказывает влияние фактор первого уровня, влияющий на величину чистой прибыли, - налогооблагаемая прибыль и ставка налога на прибыль.

На величину налога оказало влияние увеличения налогооблагаемой прибыли в сумме:

ΔН(НБ)= ΔПн·СН0 = 164·30 = 49 тыс. руб.

100 100

где ΔПн – приращение налогооблагаемой прибыли

СН0- ставка налога на прибыль базисного года.

чтобы увидеть какое влияние оказало увеличение налоговой ставки:

ΔН(СН)= ΔСН· Пн = 5·306 = 15 тыс. руб.

100 100

где ΔСН – приращение ставки налога на прибыль,

Пн - налогооблагаемая прибыль отчетного года.

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли:

- доходы, облагаемые по ставкам, отличным от налога на прибыль;

- размер отчислений в резервный фонд;

- размер льготируемых отчислений из прибыли.

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Итак из табл.2.8. следует, что сумма чистой прибыли увеличилась основном за счет роста прибыли от реализации. Но рост себестоимости вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

2.3.4. Анализ распределения и использования чистой прибыли.

Чистая прибыль распределяется в соответствии с Уставом предприятия.

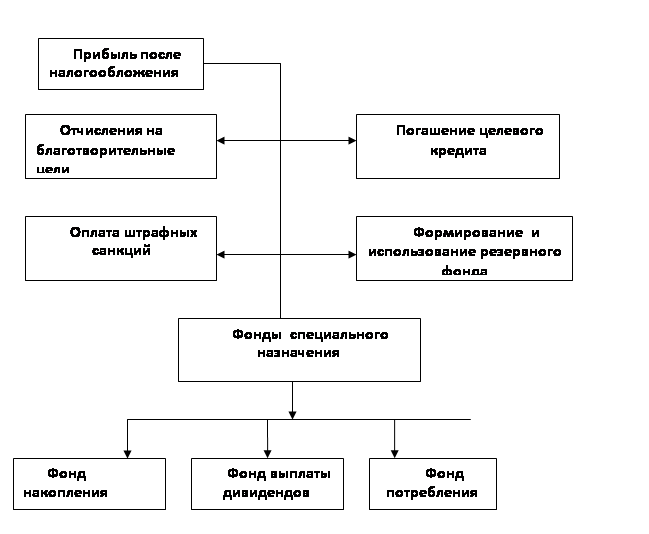

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. (схема 1.3.) В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Анализ распределения и использования прибыли проводится в следующем порядке:

1. дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

2. проводится факторный анализ образования фондов;

3. дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Рис. 1.3. Схема распределения чистой прибыли

Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы.

Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Анализ распределения прибыли

Принять данные коэффициенты отчислений в фонды было решено на собрании учредителей.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является 1) - чистая прибыль, 2) коэффициент отчислений прибыли.

Таблица 2.9.

Данные об использовании чистой прибыли. тыс. руб.

| Показатель | Отчетный год |

Аналогичный период прошлого года | Отклонения (+, -) |

|

1. Чистая прибыль | 180 | 107 | +73 |

|

2. Распределение чистой прибыли: |

|

|

|

|

в фонд накопления | 45 | 32.1 | +12.9 |

|

в фонд потребления | 108 |

54 | +54 |

|

в фонд социальной сферы | 18 | 16 | +2 |

|

3. Доля в чистой прибыли, % | |||

|

фонда накопления | 25 | 30 | -5 |

|

фонда потребления | 60 | 50 | 10 |

|

в фонд социальной сферы | 10 | 15 | -5 |

Рассмотрим в табл. 2.10. влияние факторов – суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

ΔФн (П) = ΔПч ∙ К0,

ΔФн (П) = +73 ∙ 30= 21.9 –фонд накопления

ΔФн (П) = +73 ∙ 50= 36.5 –фонд потребления

где ΔФн (П) - приращение фонда накопления (потребления) за счет изменения чистой прибыли; ΔПч – приращение суммы чистой прибыли; К0 – коэффициент отчислений от чистой прибыли в соответствующий фонд.