Анализ распределения и использования прибыли

1

ВВЕДЕНИЕ.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации, ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, коньюктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как, именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

Цель дипломной работы: дать количественную оценку причин, вызывающих изменение прибыли, налоговых платежей из прибыли, выявить тенденции и пропорции, сложившиеся, в распределении прибыли, а также выявить влияние использования прибыли на финансовое положение предприятия.

Оптимизация распределения прибыли, т.е. проводимая на предприятии финансовая политика распределения прибыли должна обеспечить рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Информационной базой данной работе является: статистический материал за 2000 г,2001 г, постановления и законодательные акты правительства РФ, работы советских и зарубежных экономистов, занимающихся вопросами управления эффективностью производства и прибыли.

Экономическая сущность прибыли и ее виды.

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредито - способности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

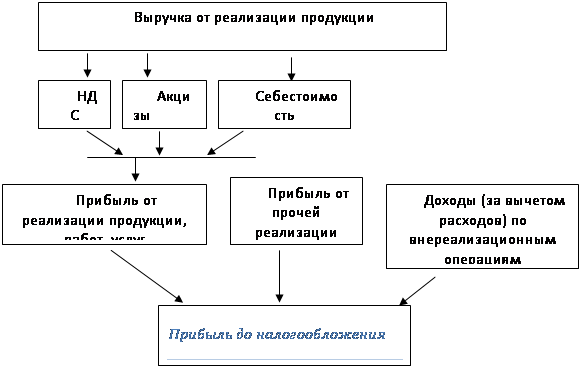

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель. (рис.1.1.)

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по внереализационным операциям, уменьшенным на сумму расходов по этим операциям.

| |||||||||

| |||||||||

| |||||||||

| |||||||||

Рис. 1.1 Схема формирования прибыли хозяйствующего субъекта.

Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью. Чистаяприбыль, представляет собой разность между балансовой прибылью и налоговыми платежами за счет нее. Этой прибылью предприятие может распоряжаться по собственному усмотрению, на производственное развитие, социальное развитие, поощрение работников и дивиденды по акциям, остальная нераспределенная прибыль оставаясь в распоряжении предприятия направляется на увеличение собственного капитала фирмы и может быть перераспределена в резервный фонд - фонд непредвиденных потерь, убытков, накопительный фонд - формирование средств для производственного развития, фонд потребления - средства для премирования сотрудников, оказание материальной помощи, фонд соц. развития - на различные праздничные мероприятия.