Прогнозирование сегмента автомобильного рынка на примере Московского региона

4

Эксперты Pricewater-houseCoopers (PwC) подготовили два сценария развития российского автомобильного рынка в этом году. Базовый предусматривает снижение продаж на 25%, в количественном выражении - до 2,3 млн. штук. Пессимистический - падение на 45% до 1,6 млн. машин.[9] «Я признаю, что точно не знаю, что будет в этом году», - заявил руководитель практики по оказанию услуг предприятиям автомобильной отрасли PwC Стенли Рут.[10]

Готовя прогноз, он учитывал пять основных факторов. В 2008 г. россияне потратили на приобретение автомобиля 5,4% располагаемого личного дохода, а в первой половине - даже 5,9%. В этом году, по прогнозу Рута, эта доля может уменьшиться до 4-5% (при пессимистическом и базовом сценарии соответственно). Доля кредитных продаж автомобилей в 2009 году может снизиться до 10-20% в денежном выражении (в 2008 г. она составляла 31%, в первом полугодии 2008 г. - 35%).[11]

Номинальный личный располагаемый доход, по расчетам PwC, увеличится на 12-18% (в 2008 г. он вырос на 27%, в первой половине года - на 28%). Средняя цена продажи автомобиля при этом, прогнозирует Рут, должна снизиться до $18 000-20 000 ($21 700 и $22 350 соответственно). Эксперты PwC учитывают курс рубля в 37-35 руб. за доллар. Каждый из этих факторов очень трудно прогнозировать, поэтому и окончательный прогноз рынка сформулировать «крайне сложно», объясняет Рут. Но все эти факторы, по его мнению, больше повлияют на объем продаж, чем введение повышенных пошлин на импорт автомобилей. Рост российского авторынка может возобновиться в 2010 году. По мнению Стенли Рута, российский авторынок еще не насыщен, критический уровень насыщенности (400 автомобилей на 1 000 человек) России удастся достичь не ранее 2025 года.

Краткосрочные перспективы местного производства выглядят более благоприятными, нежели автомобильный рынок России в условиях кризиса в целом. Автомобили местного производства увеличат свою рыночную долю. Ослабление рубля и повышение таможенных тарифов, которые могут пойти на пользу местным производителям, могут негативно сказаться на автодилерах. "Мы ожидаем значительную консолидацию в отрасли", - отметил партнер PWC.

Между тем, вице-президент автопроизводителей Ассоциации европейского бизнеса Мартин Ян говорит о сокращении продаж в 2009 году всего на 19 проц. - до 2,4 млн штук. "Мы не можем ожидать роста продаж в РФ в 2009 году", - отмечал он. "Есть и другие прогнозы - что рынок упадет на 15 или на 40 проц. Считаю, что наш прогноз более реалистичен. Покупатели не смогут откладывать приобретение автомобиля вечно", - подчеркнул М.Ян.[12]

В свою очередь, вице-президент комитета автопроизводителей выделил две тенденции на 2009 год. Первая - это повышение цен на новые иностранные автомобили из-за повышения импортных пошлин и девальвации рубля. М.Ян предположил, что в среднем рост цен на иномарки в России составит порядка 10 проц. Он отметил, что будут расти объемы производства автомобилей иностранных брэндов в России, а перспективы роста продаж иностранных марок по отношению к российским брэндам "будут зависеть от девальвации рубля, пока это вопрос я оставил бы открытым".

Стоит отметить, что отмечается не только падение продаж, но и сокращение выпуска автомобилей. Так, в декабре 2008 года по сравнению с ноябрем выпуск машин сократился на 16,7 проц. Наибольшее падение производства - 53,1 проц. - зафиксировано в III декаде декабря, когда было изготовлено 18,809 тыс. машин. В I декаде месяца российские автопроизводители выпустили 42,943 тыс. машин, во II декаде - 40,116 тыс. машин. Это, соответственно, на 2,6 и на 6,6 проц. меньше по сравнению с аналогичными периодами.

Что касается Европы - то там, в декабре зафиксировано падение продаж автомобилей на 17,8 проц. по отношению к тому же месяцу 2007 года. За весь 2008 год продажи составили 14,71 млн автомобилей, что на 7,8 проц. меньше, чем в 2007 году. Это максимальное годовое падение за период с 1993 года. Хуже всего в декабре чувствовали себя рынки Ирландии (-61,9 проц. к предыдущему году), Латвии (-57,3 проц.), Испании (-49,9 проц.), Эстонии (-45,6 проц.), Литвы (-41,5 проц.), Болгарии (-40,1 проц.), Дании (-39,3 проц.). На основных европейских авторынках ситуация также тяжелая: в Великобритании продажи упали на 21,2 проц., в Италии - на 13,3 проц., во Франции - на 15,8 проц., в Германии - на 6,6 проц.

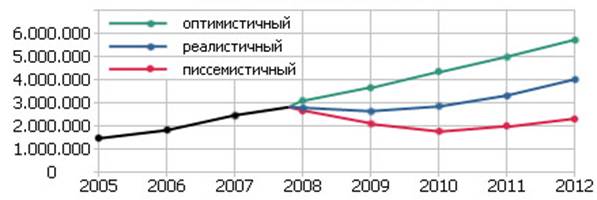

В новых экономических условиях аналитическое агентство "Автостат" обновило свой отчет о перспективах развития рынка легковых автомобилей в России. На основе данных по продажам легковых авто за 9 месяцев текущего года, аналитиками компании были выстроены новые прогнозы развития рынка России до 2012 года, в которых были учтены изменившиеся рыночные тенденции.[13]

В настоящий момент рассматривается два варианта выхода страны из сложившейся ситуации. При первом, наиболее легком, уже к середине следующего года на мировых финансовых рынках произойдет смена тренда, связанная с активными действиями нового президента США и итогами договоренностей "Большой Двадцатки". На мировых финансовых рынках снова начнут преобладать оптимистичные настроения, что позволит реальному сектору (в том числе автомобильному рынку) относительно безболезненно пережить возникшие осложнения. При таком варианте развития специалисты компании "Автостат" ожидают в следующем году уровень продаж на российском рынке в районе 2,6 миллионов автомобилей в год. В краткосрочной перспективе возможно возобновление роста и достижения рынком отметки в 3 миллиона авто в 2010 году, а следующего рубежа (4 млн. штук) – в начале 2012 года. Стоит также отметить, что если в начале следующего года произойдет анонсированное увеличение пошлин на ввоз легковых авто, то будут сокращаться объемы импорта новых и подержанных автомобилей, который будет постепенно замещен иномарками российской сборки.

Существует и более пессимистичный прогноз развития сложившейся ситуации. Согласно ему, страна сейчас находится в начальной стадии кризиса, который продлится еще около двух лет. При таком варианте развития событий специалистами не исключаются возможность множества серьезных структурных изменений в мировой и российской экономиках. Происходить все это будет на фоне снижения темпов роста ВВП у развивающихся стран и жесткой рецессии в развитых государствах, сопровождаясь ростом безработицы, остановкой многих крупных предприятий и значительным снижением уровня платежеспособности населения. При таком варианте развития ситуации аналитики компании "Автостат" не исключают возможности отката в следующем году уровня годовых продаж до отметок 2006 года: 2,1 млн. автомобилей с последующим инерционным снижением ниже значения в 2 миллиона единиц.

Рисунок 3.2

Прогноз развития российского авторынка до 2012 года

Источник: Автостат, 2009 - http://www.autostat.ru/

В 2009 году рынок иномарок может сократиться почти вдвое. В это время отлично себя будут чувствовать только российские производители. Слабый рубль и высокие заградительные пошлины сделают цены на отечественные автомобили очень выгодными, если они сами искусственно их не завысят.