Организация финансовой службы на крупных и средних предприятиях

2

Удивляет достаточно пассивная позиция бухгалтерского профессионального сообщества по данному вопросу, объяснить ее можно только тем , что:

пока не было громких процессов по привлечению главных бухгалтеров к административной и уголовной ответственности. А когда начнутся, то будут привлекать главных бухгалтеров, а не финансовых директоров, так как именно подписи руководителя предприятия и главного бухгалтера стоят под всеми документами. Процесс над «Юкосом» может стать первым сигналом;

большинство главных бухгалтеров – женщины, а они вследствие своей природы не проявляют интерес к внутрифирменной политике предприятия и не готовы идти на крайние меры по отстаиванию своих прав, вследствие того, что это может обернуться увольнением.

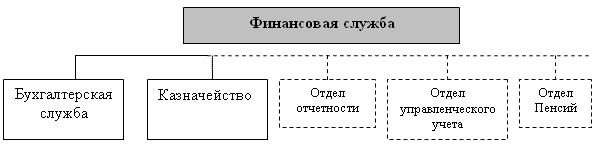

Вернемся, к рассмотрению картины финансовой службы. В западной практике построения финансовой службы сводится к наличию двух подразделений: бухгалтерии и казначейства, дополнительные подразделения могут возникать вследствие особенностей вида деятельности и размеров компании, но в основном происходит выделение из бухгалтерии и казначейства наиболее важных функций-направлений (составление отчетности, управленческий учет и т.д.) в отдельные подразделения.

Рисунок 2 - Западная организационная структура финансовой службы

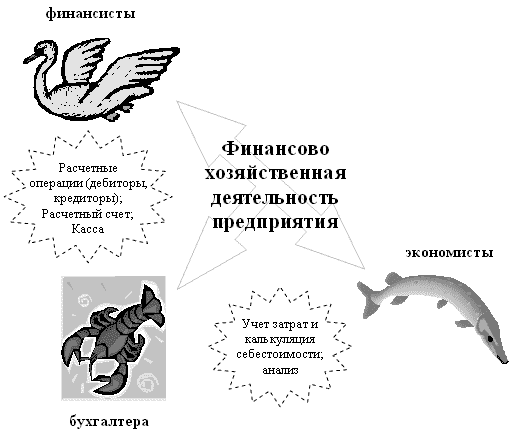

Отечественная практика сводится к наличию 3 подразделений: бухгалтерской службы, финансового отдела и планово-экономического отдела. Эти подразделения представляют собой три группы разных людей: бухгалтеров, финансистов и экономистов, взаимоотношения между ними были испорчены еще в советские времена. Их взаимодействие в финансовой деятельности напоминают знаменитых лебедя, рака и щуку. В зависимости от силы позиции руководителя службы - Финансового директора, Главного бухгалтера и начальника планово-экономического отдела (Главного экономиста), каждый из них натягивает одеяло в свою сторону.

В современной теории и практике под «экономистом» понимается достаточно широкий круг специалистов, которые вовлечены в управление предприятием от финансиста до бухгалтера.[11] Наша система образования готовит экономистов по специальности бухгалтерский учет, анализ и аудит, экономист по специальности финансы и кредит и т.д. Трудовое законодательство отвечает тем же, экономист по бухгалтерскому учету, экономист по финансовой работе и т.д.

То, что называется «экономистом» на российских предприятиях – это анахронизм, пережиток времен СССР, он должен быть убран. Задача экономиста как специалиста, это изучение роли предприятия на рынке (в экономике региона, предприятий отрасли). Такой специалист необходим только на очень крупных предприятиях играющих важную роль в экономике отрасли, региона, страны, мира.

Экономисты на отечественных предприятиях занимаются всем – учетом затрат, калькуляцией себестоимости, ценообразованием, планированием, анализом, подготовкой статистической отчетностью и т.д. А их количество просто бросает в дрожь. При отсутствии цеховых бухгалтерий их численность превышает численность бухгалтерской службы. Советское прошлое бросает тень на «капиталистическое настоящее». В результате фактической себестоимости на предприятиях нет – все подгоняется под «план», группировка затрат производится для удобства заполнения статистической отчетности и т.д.

Рисунок 3 – Финансовая служба предприятия

В системе бухгалтерского учета формируется богатейшая информационная база. Однако эта информация является бесполезной, если ее пользователь не имеет достаточного представления о:

принципах и логике ее формирования

составе и взаимосвязи основных информационных блоков

содержательном наполнение результативных документов

аналитических возможностях базы

логике и последовательности аналитических процедур применяемых к информационной базе и т.д.

На многих предприятиях бухгалтер рассматривается как своеобразный подносчик «информационных снарядов» – для экономистов и финансистов. Используя эту информацию, они пытаются считать огромное количество коэффициентов, которые чаще всего бесполезны, так как не понимают экономической природы исходных показателей.[12]Анализом может заниматься лишь специалист в полной мере владеющий техникой учета, а это бухгалтер (бухгалтер-аналитик в соответствие с англо-американской концепцией). В российской системе образования были сделаны шаги навстречу этому, в программу обучения бухгалтеров был включен анализ, также слово анализ появилось и в название специальности – «Бухгалтерский учет, анализ и аудит». Однако на практике, большинство менеджеров отказывает бухгалтерам в их законном праве на анализ собранных ими данных, оставляя за ними лишь отображение финансово хозяйственной деятельности предприятия.

В связи с тем, что анализ и составление бюджетов (планов) носит не постоянный, а разовый характер, то анализом по нашему мнению должны заниматься начальники отделов бухгалтерской службы. Что же касается планирования, то в соответствие с зарубежной теорией и практикой подготовкой бюджетов (планов) занимаются менеджеры. Помощь им оказывают сотрудники бухгалтерской службы. Руководством по составлению бюджетов занимается бухгалтер. Сотрудники бухгалтерской службы содержание планов не определяют, они оказывают консультационные и технические услуги менеджерам. Планово-финансовая комиссия создается лишь на время для составления и утверждения планов (смет) на период. Менеджеры, отвечающие за выполнение сметных показателей должны составлять сметы для тех областей деятельности, за которые они несут ответственность.13,14То есть планированием может заниматься только тот человек, который сам затем будет реализовывать план.

Квалификация наших менеджеров не позволяет им выполнять такую работу. Поэтому начальники отделов бухгалтерской службы должны помогать менеджерам своих направлений в составление планов (бюджетов). Прогнозный отчет о прибылях и убытках и прогнозный баланс это обязанность начальника отдела бухгалтерской и консолидированной отчетности. Благодаря участию в составлении бюджетов бухгалтера всегда будут знать, какие факты хозяйственной деятельности им предстоит отражать и контролировать их выполнение прохождение документов.

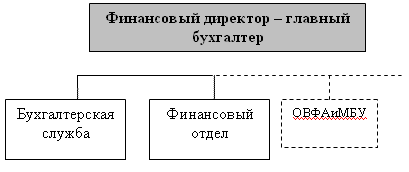

В связи с изложенными выше предложениями, по нашему мнению финансовая служба должна состоять из двух подразделений: бухгалтерской службы и финансового отдела, возможно выделение из бухгалтерской службы отдела внутреннего финансового аудита и методологии бухгалтерского учета. Рассмотрим задачи стоящие перед подразделениями финансовой службы при предложенной организационной структуре.

Рисунок 4 - Предлагаемая структура финансовой службы

Задача финансового отдела – поиск денежных средства при их нехватке и поиск мест для вложения временно свободные денежные средства. Касса и Расчетные счета - это бухгалтерская служба, вследствие особенностей законодательства. В России же на предприятиях нет обычно излишков денежных средств и нет фондового рынка, где можно было найти свободные средства. Поэтому у наших финансистов нет работы на российских предприятиях.