Организация финансовой службы на крупных и средних предприятиях

3

Задача бухгалтерской службы – это ведение бухгалтерского учета, анализ и помощь в составление планов(бюджетов) и отчетов об их исполнении. Рассмотрим организацию бухгалтерской службы более подробно, так как при данном способе организации финансовой службы ей уделяется основная роль.

Организация бухгалтерской службы является ярким примером бюрократической системы управления (линейно – функциональной системой). Т.к. здесь наиболее ярко проявляется принцип построения и специализация управленческого персонала по функциональным подсистемам организации (налогообложение, расчеты с персоналом и т.д.). Аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом, что является яркими характеристиками линейно – функциональной системы.

Начальники отделов бухгалтерии представляют среднее звено управленцев, так как они занимающиеся постановкой задач и целей на уровне отдела; организация работы отдела (создание структуры, распределение обязанностей, урегулирование конфликтов); управление деятельностью по выполнению плана, стимулированию качественной работы сотрудников отдела, координация производственного процесса в рамках отдела, обеспечение надлежащей связи.

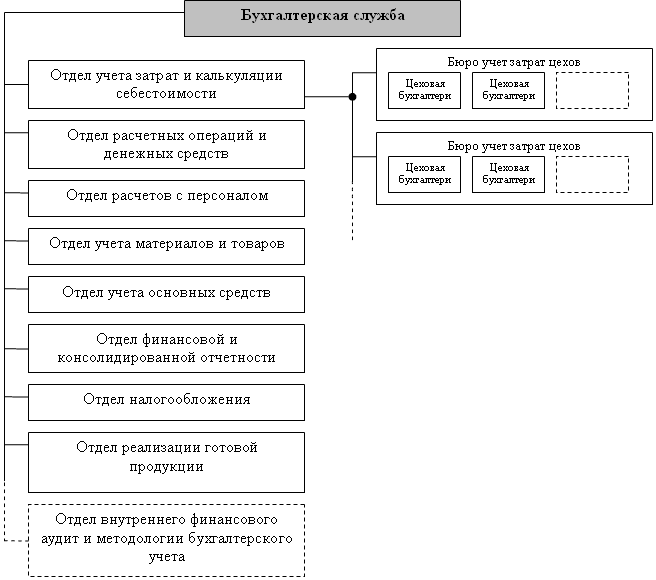

Структура бухгалтерской службы зависит от вида деятельности, размеров предприятие и т.д. Наиболее важные и большие участки учета выделяются в отдельные подразделения (отделы, бюро). Далее будет предложена структура бухгалтерской службы для крупного производственного предприятия.

В данной структуре рассмотрим более подробно следующие подразделения: отдел учета затрат и калькуляции себестоимости, отдел готовой продукции и отдел внутреннего финансового аудита и методологии бухгалтерского учета.

Учет затрат и калькуляция себестоимости один из важнейших участков учета. На крупных производственных предприятиях количество цехов достаточно велико(20-30 и более). Для оптимальной организации системы учета затрат в каждом цехе должны быть созданы цеховые бухгалтерии, которые должны быть объединены в бюро согласно производственному признаку (например буро учета затрат электротехнического производства, бюро учета затрат вспомогательного производства и т.д.) данные бюро входят в состав отдела учета затрат и калькуляции себестоимости. Благодаря тому, что цеховые бухгалтерии выведены из подчинения начальника цеха и не посредственно приближены к своему объекту учета, данные учета об затратах, незавершенном производстве, готовой продукции и полуфабрикатах собственного производства исключены из под влияния начальников цехов, т.е. исключен конфликт интересов.

Рисунок 5 - Структура бухгалтерской службы

На отдел реализации готовой продукции возлагается ведение счета 43 «Готовая продукция» и выписка документов на реализацию. При автоматизации учета функция выписки документов может быть передана ближе к исполнителю – отдел сбыта, бухгалтера будут отражать реализацию в учете и контролировать правильность и своевременность документального оформления реализации.

Необычным является наличие отдела финансового аудита и методологии бухгалтерского учета. Объясним причину его создания, цели и задачи которые он должен решать. Согласно Федеральному закону «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Таким образом, бухгалтерский учет это информационная система, отражающая факты хозяйственной деятельности присущей ей методами (документирование, счета бухгалтерского учета, двойная запись и т.д.)

Сбором, регистрацией и обобщением информации на 95% занимаются рядовые бухгалтера, поэтому во многом именно от них зависит достоверность, полнота и правильность регистрации фактов хозяйственной деятельности. Можно сказать: - именно рядовые бухгалтера ведут бухгалтерский учет. Основной задачей главного бухгалтера является организация системы учета на предприятии. Он должен быть капитаном на корабле, который управляет всей системой.

Что же представляет собой бухгалтерская служба на сегодняшний день на крупных российских предприятиях? Обычно это 70-100 человек, начальники отделов и бюро большей частью имеют высшее образование, рядовые бухгалтера в лучшем случае среднее профессиональное образование. Структура и состав бухгалтерской службы почти не меняются, коренные изменения обычно происходят только в случае смены Финансового директора-главного бухгалтера или прихода на предприятие нового собственника.

Большинство бухгалтеров знает только свой участок учета и местами основы бухгалтерского учета. Структура бухгалтерской службы и основные принципы ведения учет остались еще со времен СССР. Ознакомление с изменениями в законодательстве происходит с посыла главного бухгалтера, аудиторов или после очередной проверки налоговой инспекции. При такой позиции картина складывается достаточно печальная.

Построение системы учета в таких условиях выглядит достаточно проблематично, однако это возможно.

Один из инструментов который должен помочь Главному бухгалтеру – это учетная политика. Согласно ПБУ 1/98 «Учетная политика организации» под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика обычно содержит общие положения. Поэтому на ее основании должны быть написаны, детально разработанные положения по отражению фактов хозяйственной деятельности в учете для конкретных участков учета.

Осталось решить только один вопрос, кто же этим всем займется. Собственные бухгалтера загружены текущей работой. Эту проблему можно решить с помощью «варягов» - аудиторов или созданием собственного подразделения - нового отдела, внутреннего финансового аудита и методологии бухгалтерского учета (ОВФАиМБУ), который бы возглавлял один из заместителей главного бухгалтера. Сам процесс становления системы бухгалтерского учета будет достаточно продолжителен – полтора два года, так как потребует не только разработки методологического аспекта, но и контроля за его исполнением. Закреплением разработанной методологии учета должна послужить автоматизированная система, которая жестко закрепит рамки и границы учета.