Реорганизация финансово-экономической службы компании

1

Реорганизация финансово-экономической службы компании

Консолидация финансовых подразделений группы компаний в единый департамент дает возможность получать более прозрачную и достоверную отчетность, избежать налоговых рисков, принимать более качественные управленческие решения, а также улучшить условия финансирования. Как свидетельствует опыт ГК «АвтоСпецЦентр», успешность реформирования ФЭС во многом зависит от степени поддержки проекта персоналом компании, поэтому мотивации сотрудников необходимо уделить как можно больше внимания.

Причины реструктуризации

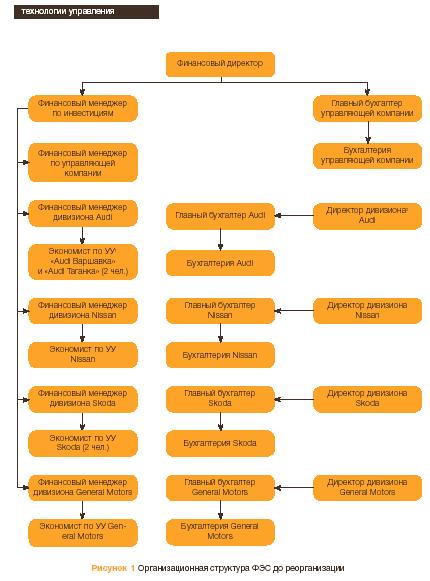

Группа компаний «АвтоСпецЦентр» была образована в начале 2005 года на базе четырех торговых компаний (см. справку). После объединения группа сохранила ди-визиональную организационную структуру: каждое из подразделений (дивизионов, специализирующихся на реализации легковых автомобилей определенной марки) представляло собой самостоятельное юридическое лицо с собственной бухгалтерией и финансовым отделом. Тогда же была создана управляющая компания и введена позиция финансового директора группы компаний. В дивизионах главные бухгалтеры подчинялись директорам дивизионов, а финансовые менеджеры – финансовому директору группы компаний (рис. 1).

Из-за отсутствия единого руководителя финансово-экономические службы дивизионов существенно различались между собой как по распределению функций между бухгалтерией и финансовым отделом, так и по методологии учета.

Например, в одном дивизионе финансовый менеджер занимался бюджетированием и составлением управленческой отчетности, тогда как за управленческий учет отвечала бухгалтерия, в другом дивизионе ведением управленческого учета занимался финансовый менеджер, но главный бухгалтер планировал финансовые потоки.

В ФЭС дивизионов применялись различные учетные политики и планы счетов. В частности, в одних дивизионах выручка по ремонту автомобилей, направленных страховыми компаниями, отражалась в бухгалтерском учете в момент подписания клиентом заказа-наряда (соответственно, возникала дебиторская задолженность страховой компании), в других - примерно через месяц, когда страховая компания оплачивала ремонт (дебиторской задолженности не было, но появлялся налоговый риск). В управленческом учете одни дивизионы признавали выручку и расходы в момент поступления денежных средств, другие - в момент реализации. В таких условиях невозможно было сравнивать результаты деятельности торговых подразделений, готовить достоверную консолидированную отчетность, акционеры были вынуждены рассматривать управленческую отчетность по каждому дивизиону в отдельности.

Еще одним недостатком сложившейся структуры ФЭС было отсутствие централизованного казначейства, и, как следствие, невозможность перераспределения свободных денежных средств между дивизионами, а также контроля прохождения платежей. Работая с банками самостоятельно, дивизионы не могли претендовать на улучшение условий обслуживания и кредитования.

Мнения специалистов

Екатерина Емельянова, финансовый директор компании «Делойти Туш СНГ» В данной ситуации требуется выработать план синхронизации, применив один из двух подходов: внедрение согласованных регламентов или реструктуризация самой ФЭС. В первом случае могут возникнуть проблемы с соблюдением регламентов, так как различаются административное и функциональное подчинение, но зато данный подход потребует меньше времени и затрат на его внедрение. Во втором случае процесс реструктуризации сам по себе является довольно сложным, трудоемким, затратным и долгим, но в случае его успешного завершения результаты обещают быть впечатляющими.

|

Справка о компании В состав группы «АвтоСпецЦентр» входят «УК-Менеджмент», «УК-Финансы», а также пять центров продаж и обслуживания автомобилей. Группа компаний была образована в начале 2005 года, до этого ее торговые подразделения были само? стоятельными юридическими лицами с общими акционерами. Сегодня в группе работает 1200 человек. Бизнес сосредоточен в Москве и Московской области. В 2006 году было реализовано 8643 автомобиля, общая выручка составила $380 млн. |

Тимур Гадеев, заместитель исполнительного директора компании «Евроменеджмент» (Москва) Первое что необходимо сделать в данном случае,– унифицировать процессы финансового управления в дивизионах. При этом важно донести все изменения до сотрудников, четко прописать правила работы в новых условиях.

Для решения перечисленных проблем в конце 2005 года было принято решение о реструктуризации ФЭС. В ходе ее осуществления нужно было организовать своевременный, прозрачный и достоверный учет, понятный менеджменту, акционерам, внешним инвесторам и кредиторам, создать систему финансирования, позволяющую оперативно привлекать средства с наименьшей стоимостью и контролировать их расходование, а также оптимизировать затраты на ФЭС.

Рисунок 1 Организационная структура ФЭС до реорганизации

Рисунок 1 Организационная структура ФЭС до реорганизации

Основные организационные преобразования

В рамках реструктуризации главными организационными изменениями стали вывод финансовых служб из состава дивизионов, их объединение в финансовый департамент, создание казначейства и реформирование бухгалтерии (рис. 2 на с. 70). Помимо этого перераспределили функции, унифицировали регламенты, учетные политики и программное обеспечение.

Функции и задачи финансового директора

Финансовый департамент был создан как отдельное юридическое лицо, оказывающее услуги управляющей компании и дивизионам по бухгалтерскому обслуживанию и финансовому сопровождению. Глава департамента – финансовый директор – подчиняется напрямую акционерам группы компаний. По мнению акционеров, наличие в группе компании двух независимых друг от друга директоров, генерального и финансового, минимизирует вероятность принятия неверных решений.

До реорганизации финансовый директор подчинялся генеральному директору управляющей компании, в его задачи входила лишь подготовка отчетности по группе. В новой структуре функции финансового директора кардинально изменились, и он стал заниматься, в частности, следующим: – управление стоимостью компании, стратегическое планирование, оценка текущего состояния компании и прогнозирование ее деятельности; – оперативное управление прибылью, денежными потоками и рисками; – управление финансовым департаментом, методологическое сопровождение его деятельности, мониторинг системы мотивации в компании и выработка предложений по ее совершенствованию.

Мнения специалистов

Алексей Бойко, руководитель проектов консалтинговой группы «Борлас» (Москва) Выделение финансового департамента в отдельное юридическое лицо может привести к возникновению управленческого риска. Акционеры, подчиняя себе напрямую финансового директора, тем самым ставят его на один уровень с директором управляющей компании и дают право проводить собственную политику. В решении стратегических задач такого рода двоевластие может стать препятствием на пути взаимодействия двух директоров