Постоянные и переменные издержки маркетинга

2

Прямые расходы на оплату труда и энергоресурсы считать постоянными затратами, поскольку:

Изменение объема производства в краткосрочной перспективе обычно не приводит к изменению затрат на оплату труда и потребление энергии, т. к. требуется значительное время для закрытия неиспользуемых производственных объектов, а российское законодательство предусматривает значительные выплаты увольняемым работникам.

Производственные накладные расходы считать постоянными, так как изменение производственных накладных расходов не связано с изменением объема производства.

Затраты на социальную сферу включаются в постоянные затраты, так как обычно требуется значительное время для передачи объектов социальной сферы местным властям.

На практике очень многие фирмы не представляют себе какая часть общих непрямых затрат реально тратится на конкретный товар, территорию или целевую группу потребителей (сегменты рынка). Это происходит из-за неясности при отнесении определенных видов издержек. Например, затраты на упаковку можно с одинаковой обоснованностью отнести к затратам на продвижение, сбыт или производство продукции. В связи с этим на большинстве фирм встречаются следующие ошибки:

Бюджеты маркетинга для отдельных товаров чрезмерно велики.

Бюджеты других товаров чрезмерно малы.

Общие непрямые (административные, коммерческие) затраты оказываются распределенными определенным образом по сегментам рынка по базе "Объем продаж".

Многие затраты маркетинга, относящиеся к конкретным сегментам рынка не распределяются и классифицируются как общие (не разносимые).

Метод калькулирования себестоимости на основе постоянных и переменных затрат имеет следующие преимущества:

Становится возможным анализ рентабельности для каждого отдельного товара в номенклатуре продукции фирмы:

накладные, административные и коммерческие расходы не распределяются по продуктам произвольным образом;

становится очевидной привлекательность каждого продукта для предприятия.

Данный подход позволяет предприятию более гибко реагировать на изменения рыночной ситуации:

сразу становится видным рост стоимости сырья и материалов, приводящей к снижению прибыли и требующей от компании принятия немедленных адекватных мер;

снижение рыночной цены продукта так же ведет к соответствующему изменению прибыли;

Метод наглядно демонстрирует преимущества от снижения постоянных затрат:

так как маржинальная прибыль остается постоянной, то для покрытия всех издержек нужно продать меньше единиц товара;

Метод распределяет административные и коммерческие издержки по тем периодам, в которых они были понесены, не замораживая их в запасах непроданной готовой продукции

Метод выявляет возможности для увеличения рентабельности изделий через управление портфелем продукции:

можно применять гибкую политику цен, опуская их до уровня прямых переменных затрат;

можно концентрировать инвестиции и ресурсы на товарах, приносящих наибольшую маржинальную прибыль;

можно выбрать оптимальный ассортимент продукции и соответствующего повышения объема продаж;

Метод показывает пути снижения издержек:

переменные издержки могут быть снижены путем улучшения и экономного использования ресурсов;

постоянные издержки за счет снижения доли ручного труда ( улучшения технологии), снижения накладных, административных и коммерческих расходов до уровня, покрываемого общей маржинальной прибылью от всех товаров.

Три вида затрат, играющих особую роль в сегментном анализе

В сегментном анализе особую роль играют:

Естественные затраты - затраты, постоянно фигурирующие в обычных финансовых документах предприятий (зарплата, аренда, .)

Функциональные затраты - затраты, связанные с каким-либо видом деятельности и являющиеся основной для перенесения издержек на конкретные сегмента.

Предельные затраты - затраты, непосредственно связанные с объектом маркетингового учета (сегмента рынка) и исчезающие при удалении этого объекта.

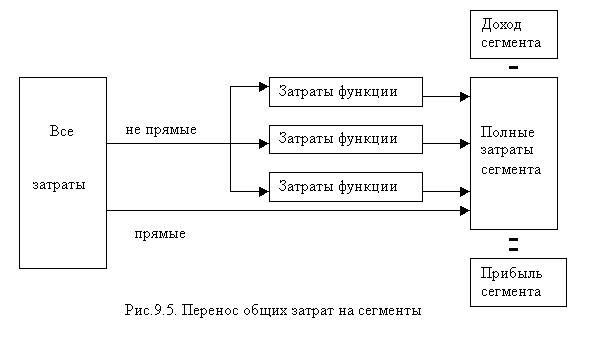

Процесс сегментного анализа можно графически изображать следующим образом (см. рис. 9)

Процесс сегментного анализа в абсорбционном методе учета затрат начинается с перегруппировки "естественных" статей затрат, не переносимых непосредственно на объект учета в функциональные статьи затрат. После этого выбирается и рассчитывается база (единичные затраты) каждого функционального вида деятельности . Далее по выбранной базе в зависимости от числа таких единичных затрат (это могут быть затраты на отправку писем, транспортные расходы на единицу продукции и т.д.) функциональные статьи затрат переписываются на выбранные объекты учета (сегменты рынка). Одновременно на эти же объекты переносятся прямые затраты, легко относимые к выбранным объектам учета. Полученная сумма затрат для каждого объекта учета вычитается из доходов этого сегмента и получается искомая прибыль сегмента.

Можно выделить варианты баз ( единичных издержек), которые могут служить основной для перенесения функциональных статей затрат на объекты маркетингового учета.

Распределение на продукты:

производственная себестоимость единицы продукции (для торговых фирм - цена закупки товаров);

площадь (объем) места хранения на складе готовой продукции для каждого отдельного товара;

количество выписанных накладных;

вес единицы продукции;

пропорция расходов на продвижение каждого товара.

Распределение на целевые группы потребителей:

число накладных, выписанных на все законы в выбранном периоде учета;

число и вес отгруженных единиц продукции для каждой целевой группы;

число выездов продавцов-консультантов для выбранной целевой группы потребителей;

число заказов, размещенных в каждой целевой группе;

рекламные затраты, направленные непосредственно на выбранную целевую группу.

Распределение по территориям

Перечисленные базы можно использовать для сегментного абсорбционного анализа.

Рассмотрим понятие сегментного анализа с позиций задач управленческого учета. В блоке 2 под сегментом рынка определена группа потребителей с общими свойствами. Таких свойств может быть очень много (они состоят из факторов, признаков, состояний). Однако для целей управленческого учета в качестве сегмента можно рассматривать и структурное подразделение компании (вплоть до отдельных продавцов).

ABC Ltd производит три продукта A, B, C и желает выяснить прибыльность трех своих заказчиков: Шарля, Джеймса и Хью. За последний отчетный период компания имеет следующие результаты в виде естественных статей доходов и затрат:

Таблица 9.1 Естественные статьи затрат

|

Статьи доходов и затрат |

Объем затрат |

|

1 |

2 |

|

Доход от продаж |

255000 |

|

Производственная себестоимость |

178500 |

|

Валовая прибыль |

76500 |

|

Другие затраты: |

. |

|

Зарплата |

37500 |

|

Аренда |

7500 |

|

Упаковочные материалы |

15180 |

|

Почтовые и канцелярские расходы |

750 |

|

Содержание офиса |

1500 |

|

Итого затрат: |

62430 |

|

Чистая прибыль |

14070 |