Учёт и анализ фонда заработной платы

3

Тарифная ставка является исходной величиной для установления уровня оплаты труда рабочих независимо от того, какие формы и системы оплаты труда применяются на предприятии.

Согласно избранной единице времени тарифные ставки бывают часовые, дневные и месячные (оклады). Наибольшее распространение имеют часовые тарифные ставки, поскольку на их основе исчисляются различные доплаты. Дневная и месячная ставки рассчитываются путем умножения часовой ставки на количество часов в рабочей смене и среднемесячное количество отработанных часов в месяц.

Тарифно-квалификационные справочники — это нормативные документы, с помощью которых устанавливается разряд работы и рабочего. В них содержится информация о том, что должен знать теоретически и уметь практически рабочий каждого разряда и специальности [45, c. 231].

Формы и системы оплаты труда в РБ

В современных условиях на предприятиях применяются различные формы и системы оплаты труда. Формы и системы заработной платы — это механизм установления размера заработка в зависимости от количественного результата и качества труда (его сложности, интенсивности, условий).

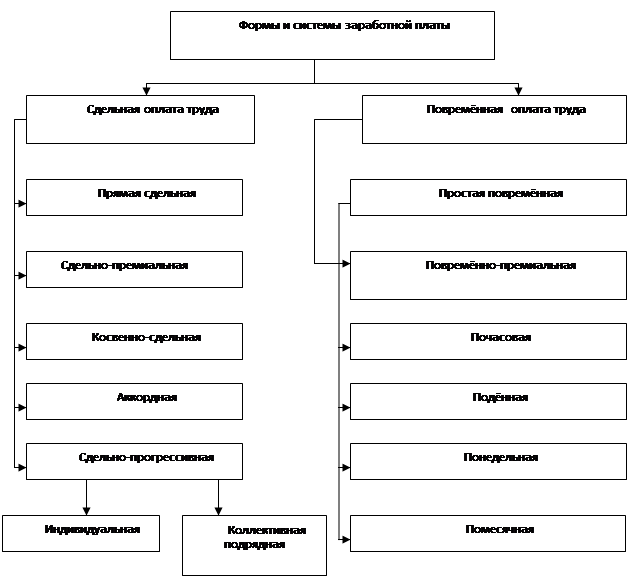

Коллективные договоры становятся главным инструментом регулирования оплаты труда на уровне предприятия. Они заключаются между администрацией и трудовым коллективом, представленными комитетами профсоюзов. В коллективном договоре фиксируются условия оплаты труда работников, входящие в компетенцию предприятия, размеры тарифных ставок и окладов, формы и системы оплаты труда, порядок применения надбавок, доплат, премий и других видов вознаграждения, режим труда и отдыха, социальная защита работников. Формы и системы оплаты труда представлены на рисунке 2.1:

Рис.2.1

Рис.2.1

Рис. 2.1 Формы и системы оплаты труда

Под системой оплаты труда понимается способ исчисления размера заработной платы, которая подлежит выплате работнику за результаты его общественно необходимого труда. Назначение системы – обеспечить установление правильных соотношений между мерой труда и мерой его оплаты. Сдельная оплата труда, как правило, применяется на предприятиях, где основной целью производства является увеличение выпуска продукции, и прежде всего на тех участках и видах работ, на которых можно обеспечить учет количественных показателей выработки продукции или работ, правильно отражающих затраты труда работников, возможность увеличение выработки или объема работ против установленной нормы существующих технических и организационных условиях производства; увеличение выработки продукции, объема работ за счет интенсификации труда рабочих; соблюдение технологических режимов и требований безопасности; рациональное расходование сырья, материалов, энергии; улучшение качества продукции (работ).

Сдельная форма оплаты труда подразделяется на системы: прямую сдельную, сдельно-премиальную, аккордную, косвенную сдельную и сдельно-прогрессивную.

Зсд = R х n, где Зсд

– заработок работника, труд которого оплачивается сдельно;

R – сдельная расценка за единицу продукции (работ, услуг);

n – количество изготовленной продукции (работ, услуг) в установленных измерителях.

Сдельная расценка – это величина оплаты за то количество труда, которое необходимо для выполнения единицы работы. В условиях рассматриваемой системы расценка определяется по одной из следующих формул:

R = Стр / Н выр

или

R = Стр х Нвр

где R – сдельная расценка;

Стр – тарифная ставка, соответствующая разряду выполняемой работы;

Нвыр – норма выработки;

Нвр – норма времени.

При определении сдельных расценок необходимо соблюдать соответствие единиц времени, за которые берутся тарифные ставки, единицам времени, относительно которых устанавливаются нормы (час, смена). Если установлена сменная норма выработки, то при расчете расценки используется дневная тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

Эта система оплаты наиболее проста и понятна рабочему, он отчетливо видит связь между результатами труда и величиной, получаемой заработной платы. Простая сдельная система применяется там: где увеличение выпуска продукции главным образом зависит от рабочего; хорошо организованно нормирование труда; учитывается выработка продукции; на первый план выдвигается задача увеличения изготовления изделий.

Однако эта система не заинтересовывает рабочего в улучшении качественных показателей производства, повышение качества продукции. В силу указанных недостатков удельный вес этой системы оплаты труда не велик.

Наибольшее распространение имеет сдельно-премиальная система заработной платы, позволяющая в большей степени реализовать стимулирующую функцию, поскольку кроме тарифной заработной платы предусматривает премию за выполнение установленных показателей премирования. Такими показателями могут быть: рост производительности труда, экономия материальных ресурсов, улучшение качества продукции и так далее.

Величина заработной платы при использовании сдельно-премиальной системы определяется по формуле:

Зсд.прем = Зсд + П

где П – сумма премии, установленной за обеспечение определённых количественных и качественных показателей работы.

Премия – часть заработной платы, поскольку она распределяется пропорционально непосредственно затраченному труду [47]стр.302-304.

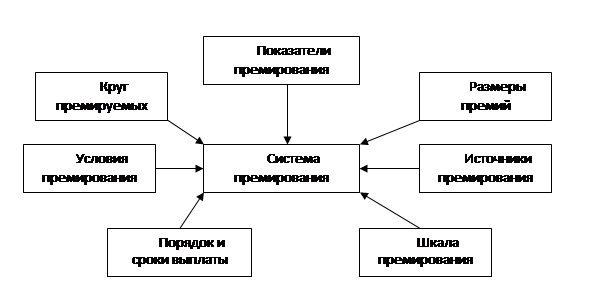

Как и всякая система, система премирования представляет собой совокупность взаимосвязанных элементов, то есть носит характер подсистемы в системе организации заработной платы.

Основные составляющие элементы системы премирования представлены

на рисунке 2.2:

Рис. 2.2 Основные элементы системы премирования

При аккордной системе оплаты труда размер оплаты устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятых в целом. Он определяется на основе действующих норм выработки и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы.

Косвенная сдельная оплата труда заключается в том, что заработок работника ставится в зависимость не от его личной выработки, а от результатов труда других работников. Такая система оплаты применяется для вспомогательных рабочих, учет выработки которых затруднен, но от результатов труда которых зависит выработка основных рабочих сдельщиков.

Расценки при косвенно сдельной оплате труда определяются по формуле:

R косв = Ст.вн/Н выр. осн. ,

где Rкосв. – косвенная сдельная расценка;

Ст.вн – дневная тарифная ставка работника, оплачиваемого по косвенной сдельной системе;

Нвыр.осн. – сменная норма выработки обслуживаемого работника.

Общий заработок обслуживающего работника определяется умножением косвенной расценки на количество изделий, произведенных обслуживаемыми работниками.

Основные работники, обслуживаемые косвенными сдельщиками, могут иметь различные производственные задания (нормы выработки). Поэтому косвенные сдельные расценки определяются раздельно по каждому объекту обслуживания рабочего места. Если работник обслуживает несколько рабочих мест, то определения сдельной расценки по каждому рабочему месту тарифная ставка сначала делится на количество обслуживаемых рабочих мест, а затем полученная часть тарифной ставки делится на норму выработки, установленную для каждого обслуживаемого рабочего места.