Теория инвестиций и инвестиционных решений

8

Низколиквидные инвестиции. К ним относятся объекты (инструменты) инвестирования предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости по истечении значительного периода времени (от полугода и выше). Основным видом низколиквидных инвестиций являются незавершенные инвестиционные проекты, реализованные инвестиционные проекты с устаревшей технологией, некотируемые на фондовом рынке акции отдельных малоизвестных предприятий.

Неликвидные инвестиции. Они характеризуют такие виды инвестиций предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса). [1 – стр. 34-36]

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не исчерпывает всего многообразия видов инвестиций предприятия, используемых в научной терминологии и практике инвестиционного менеджмента.

Инвестиционный процесс

Как уже говорилось раньше, слово «инвестиция» от латинского «invest» означает вкладывать. Основными вкладчиками (инвесторами) выступают предприятия, государство и население. Инвестируемый капитал может выступать в форме:

- финансовых ресурсов банков и иных кредитных учреждений;

- налоговых льгот;

- прибыли предприятий как результата финансово-хозяйственной деятельности;

- сбережений частных лиц;

- профессиональных навыков и способностей (ноу-хау);

- здоровья и времени предпринимателя (бизнесмена).

Основной целью осуществления инвестиций является получение дохода и выгоды. При этом под выгодой необходимо понимать не только получение предприятием дополнительной прибыли, но и сохранение достигнутого уровня рентабельности, снижение возможных убытков, расширение круга потребителей продукции, расширение имеющихся и завоевание новых рынков сбыта продукции и т.п.

Основные сферы инвестиций

Финансовая сфера: различные акции, облигации и иные ценные бумаги, страхование.

Материальная сфера: инвестирование осуществляется в реальное материальное производство. При этом средства идут на пополнение, замену и модернизацию основных производственных фондов, формирование необходимых оборотных фондов, формирование кадров предприятия, научно-исследовательские и опытно-конструкторские разработки и т.п.

Инвестирование — любое вложение любых средств с целью получения дохода и выгоды.

Для предприятий очень важным является инвестирование в его материальную сферу, как наиболее надежное и перспективное. Общим для всех вариантов инвестирования является соизмерение результатов, т.е. оценка эффективности инвестиций. Этот процесс осуществляется на всех стадиях инвестирования:

- на стадии технико-экономического обоснования;

- на стадии осуществления вложений;

- на стадии подведения итогов по окончании инвестирования.

На всех стадиях инвестирования предприятие ведет постоянную работу, направленную на осуществление эффективной инвестиционной политики:

§ тщательный сбор основной и периферийной информации;

§ прогнозирование перспектив рыночной конъюнктуры по интересующим объектам;

§ осуществление гибкой текущей корректировки инвестиционной политики, а иногда и стратегии. Как правило, выбор наиболее эффективного варианта инвестирования осуществляется на основе анализа альтернативных вариантов.

Общая схема анализа по выбору наилучшего варианта инвестирования.

1. Формулирование главных и частных целей инвестирования.

2. Определение круга задач для достижения поставленных целей и на этой основе разработка подробной программы действий предприятия.

3. Оценка доступности и альтернативности используемых ресурсов.

4. Оценка и обоснование издержек (прибыли и выгоды) на всех стадиях и этапах инвестирования.

5. Определение общей эффективности инвестиционного проекта, в том числе, по стадиям всего инвестиционного цикла.

Подобная схема анализа по выбору наилучшего варианта инвестирования применяется как для краткосрочного, так и для долгосрочного осуществления инвестирования.

Методы оценки инвестиционных проектов.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. п.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. Рассмотрим ключевые идеи, лежащие в основе этих методов.

Метод расчета чистого приведенного эффекта.

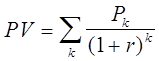

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r , устанавливаемого аналитиком самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

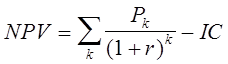

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере Р1, Р2, .,Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно насчитываются по формулам:

(4.2.1.1)

(4.2.1.1)

(4.2.1.2)

(4.2.1.2)

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не убыточный

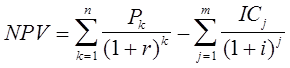

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (4.2.1.3)

, (4.2.1.3)

где i - прогнозируемый средний уровень инфляции.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во времени, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Метод расчета индекса рентабельности инвестиций.

Этот метод является, по сути, продолжением предыдущего. Индекс рентабельности (PI) рассчитывается по формуле: