Стратегия предприятий зрелых отраслей на примере ОАО "Саратовстройстекло"

3

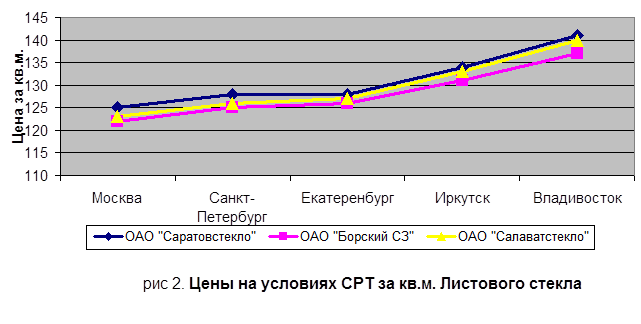

Ситуация осложняется еще и удаленностью ОАО «Саратовстройстекло» от основных привлекательных и денежных рынков стекла, представленных регионами Москвы и Санкт-Петербурга, и как следствие, высокой долей транспортных расходов в продажной цене, что делает продукцию завода практически неконкурентоспособной на этих рынках по ценовому фактору. Так саратовское стекло на основных рынках обходится покупателю дороже продукции основных конкурентов (рис.2):

4. Предприятия сталкиваются с проблемой «предела» при наращивании производственных мощностей: в настоящий момент низкие темпы роста стекольной отрасли объясняются насыщенностью российского рынка сходной по качеству продукцией, продукцией, которая соответствует стандартам, используемым в России для определения качества листового стекла. Согласно российским стандартам качества (ГОСТ 111-90) листовое стекло разделяется по следующим маркам:

Таблица 4: Марки стекла и область их применения.

|

Марка стекла |

Толщина стекла, мм |

Условное наименование |

Рекомендуемая область применения |

|

М1 |

2,0-6,0 |

Зеркальное улучшенное |

Изготовление высококачественных зеркал, ветровых стекол легковых автомобилей |

|

М2 |

2,0-6,0 |

Зеркальное |

Изготовление зеркал массового применения, безопасных стекол средств транспорта |

|

М4 |

2,0-6,0 |

Оконное полированное |

Высококачественное остекление светопрозрачных конструкций, изготовление изделий для мебели, безопасных стекол средств транспорта |

|

М7 |

6,5-12,0 |

Витринное полированное |

Высококачественное остекление витрин, витражей |

В тоже время за рубежом по отношению к листовому стеклу применяется единый стандарт «float-glass», который соответствует российскому стеклу марки М1.

Исходя из всего вышесказанного, наращивать мощности следует по производству высококачественного листового стекла (на ОАО «Саратовстройстекло» в данный момент идет холодный ремонт линии ЛТФ-1, что позволит увеличить в процентном отношении выпуск стекла качества М1, а объем выпуска возрастет на 40%), также необходимо следить за наращиванием мощностей конкурентов.

5. Становится все труднее совершенствовать продукцию и находить ей новые применения у конечного потребителя: действительно, стекольная промышленность как таковая существует достаточно давно, и придумать новый способ применения стекла несколько затруднительно.

6. Нарастает международная конкуренция: среди крупных зарубежных конкурентов можно выделить:

· Концерн “Сен-Гобен” (Франция) (годовой оборот 58,9 млрд. франц. Франков численность занятых 84,7 тыс. чел.) занимает 1-ое место в Европе по производству флоат –стекла, имея 16 заводов, производящих этот продукт (3 завода в ФРГ, 4 завода – в Бельгии, 1 – в Голландии, 2 – в Испании, 1 – в Дании, 1 – в Швеции; среди них компания “ Велга” - второй по величине производитель флоат-стекла в ФРГ). Концерн экспортирует свою продукцию в ФРГ, Швейцарию, Австрию, Италию и другие европейские страны.

· Концерн “Пинкингтон” (Великобритания) – второй по величине производитель флоат- и рефлекторного стекла (оборот 2,9 млрд.ф.ст., прибыль – 2,9 млрд.ф.ст.) имеет 16 заводов по производству флоат-стекла на рынке Великобритании, контролирует компанию “Флахгласс” - первого по величине продуцента флоат-стекла ФРГ.

· Концерн “Главербель” (Бельгия) (оборот 25,8 млрд.бел.фр., численность занятых – 6,2 тыс. человек) – контролируется японской компанией “Асахи Гласс”, является третьим по величине продуцентом флоат- и рефлекторного стекла на европейском рынке, экспортирует свою продукцию в ФРГ, Скандинавию, Восточную Европу.

На восточном рынке потенциальными конкурентами ОАО “Саратовстройстекло” являются:

· Компания “Хангария Флоат Гласс Ко” совместное предприятие крупнейшей стекольной компании “Хангариан Гласс Уоркс” (контролирует все заводы в Венгрии, производящие флоат-стекло) и американской компании “Гардиан”. Ее мощность составит предположительно 64,7 млн.кв.м флоат-стекла, что позволит Венгрии полностью отказаться от импорта этого вида продукции и начать экспортировать 45% производства в западноевропейские страны через сбытовую сеть компании “Гардиан”.

· Компания “Шкло Юнион” (Чехословакия) – крупнейший в Чехословакии продуцент и экспортер флоат-стекла на восточноевропейский рынок (9 предприятий, 9,5 тыс. занятых). 40% ее акций будет принадлежать концерну “Главебель”, который взял на себя финансирование модернизации производства компаний.

· Компания “ХСО Сандомеж” (Польша) – ведущий в стране продуцент листового стекла. В скором будущем предполагается создание в Польше совместного предприятия с компанией “Пилкинтон”. Его мощность оценивается приблизительно в 4,7 млн. кв.м. Это позволит полностью удовлетворить растущий спрос на стекольную продукцию на внутреннем рынке страны.

Увеличение объемов продаж стекла зарубежными производителями вызвано низкой ввозной пошлиной на уровне 18%, а также приближенностью этих производителей к приграничным рынкам России, этих производителей к приграничным рынкам России, в частности ОАО “Гомельстекло” (Республика Беларусь)–кЦентральному, завод“Пролетарий”(Украина,г.Лисичанск)–к Южному, производители стекла Китая–к Западно-Сибирскому и Дальневосточному регионам.

7. Прибыльность отрасли либо снижается время от времени, либо падает постоянно: медленный рост, обостряющаяся конкуренция, более требовательные потребители и периоды недогрузки производственных мощностей оказывают давление на прибыльность стекольной отрасли. ОАО «Саратовстройстекло» является предприятием с диверсифицированными видами деятельности, и благодаря этому, ему удается неплохо справляться с данным затруднением.

8. Обостряющаяся конкуренция, сопровождающаяся многочисленными слияниями и поглощениями среди бывших конкурентов, выдавливает слабейшие компании из отрасли и, вообще говоря, ведет к консолидации отрасли. Рисунок, приведенный ниже, наглядно демонстрирует передел рынка листового стекла между ОАО “Саратовстройстекло”, его основными российскими конкурентами (ОАО “Борский стекольный завод” и ОАО “Салаватстекло”) и производителями стекла из стран ближнего и дальнего зарубежья за счет вытеснения с рынка мелких и средних российских производителей (рис.3)