Стратегия влияния НТР на потребности в трудовых ресурсах

8

Продавцы осуществляют непосредственно отпуск товаров покупателям.

На предприятии разработаны должностные инструкции и положения об отделах, которые являются важнейшими элементами системы менеджмента, регламентирующие права, обязанности, правила взаимодействия органов управления.

Содержание должностной инструкции менеджера включает:

1. Общие положения.

2. Объем работы и ее качество.

3. Принципы, которыми должен руководствоваться менеджер, методы решения задач.

4. Права и ответственность.

5. Взаимодействие с другими подразделениями, руководством, подчиненными.

6. Требуемое образование, квалификация, опыт работы, навыки

Расчет финансовых показателей

Оценка стоимости имущества предприятия включает изучение структуры имущества, её изменения и предполагает выявление источников формирования имущества. Анализ структуры имущества осуществляется на основе информации, содержащейся в активе баланса предприятия.

В процессе анализа определяют удельный вес внеоборотных активов и удельный вес оборотных активов в общей сумме имущества организации (валюте баланса).

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить ряд важных характеристик имущества предприятия:

¨ общая стоимость имущества предприятия и динамика его изменения;

¨ стоимость внеоборотных активов, их динамика и удельный вес в общей сумме имущества предприятия;

¨ стоимость оборотных активов, их динамика и удельный вес в общей сумме имущества предприятия;

¨ величина собственного капитала предприятия и его динамика;

¨ величина заемных средств, их динамика и структура;

Все показатели сравнительного баланса можно подразделить на три группы:

1.) показатели структуры баланса, показывающие удельный вес отдельных величин статей баланса в итоге баланса (группы 4 и 8 в приложениях 1, 2, 3, 4);

2.) показатели динамики баланса, т.е. изменения абсолютных величин статей

баланса за отчетный период (группа 6 в приложениях 1, 2, 3, 4) и изменения удельных весов отдельных статей баланса (группа 5 в приложениях 1, 2, 3, 4);

3.) показатели структурной динамики баланса, т.е. изменения абсолютной суммы отдельной статьи баланса к ее величине на начало года (группа 7 в приложениях 1, 2, 3, 4).

Данные приложений 1, 2, 3, 4 позволяют сделать следующие:

За рассматриваемый период общая сумма имущества предприятия увеличилась:

- в 2003 году – на 1914 тыс. руб.(109,3%);

- в 2004 году – на 447 тыс. руб. (12,2%).

При этом в 2003 году изменение складывалось в основном из:

- увеличения оборотных активов на 1923 тыс. руб. (115,5%);

- увеличения запасов на 2583 тыс. руб. (442,3%);

- увеличения денежных средств на 309 тыс. руб. (309%).

А в 2004 году динамика имущества предприятия складывалась из:

- увеличения оборотных средств на 450 тыс. руб.(12,5%);

- увеличения запасов 378 тыс. руб.(11,9%);

- уменьшения денежных средств на 284 тыс. руб. (69,4%);

-увеличения дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетного года на 356 тыс. руб. (2966,7%).

При этом удельный вес оборотных активов ООО ТД «Уфамебель-Дизайн» увеличился в 2003 году с 95% до 97,9% -наибольшую роль сыграло увеличение запасов на 442,3%, и уменьшение дебиторской задолженности на 98,8%. В 2004 году внеоборотные активы снижаются на 3,9%, а оборотные активы растут на 12,5% ( в основном за счёт увеличения запасов на 378 тыс. руб. и роста дебиторской задолженности на 356 тыс.руб.).

Анализ источников имущества предприятия показывает, что в 2003 г. как резервный капитал, так и нераспределённая прибыль уменьшились на 100%, что привело к увеличению фондов и целевых финансовых вложений на 280,3%. Следует так же отметить, что капитал и резервы, хоть и увеличились на 76,4%, но их доля в общей сумме имущества снизилась на 4,6%. Это отрицательный факт и свидетельствует о том, что увеличение имущества произошло в большей мере из-за увеличения кредиторской задолженности на 1516 тыс. руб.(123,2%).

Тем самым ООО ТД «Уфамебель-Дизайн», для финансовой устойчивости, целесообразно добиваться увеличения имущества за счет увеличения собственного капитала (нормальной считается ситуация, если предприятие за счет собственных источников покрывает не менее 50% стоимости имущества).

Как положительный момент можно оценить увеличение нераспределённой прибыли ООО ТД «Уфамебель-Дизайн» в 2004 году с 0 до 88 тыс.руб.

Так же положительно оценивается снижение удельного веса заёмных средств- с 123,2 % в 2003 году до 13,1 в 2004 году. Данная ситуация свидетельствует об увеличении финансовой независимости предприятия от третьих лиц (кредиторов).

При анализе имущества предприятия в целом, целесообразно сопоставить темпы роста валюты баланса (Jв) с темпами роста выручки от реализации продукции (Jр). Если темпы роста выручки от реализации продукции выше темпов роста среднего значения валюты баланса за отчетный период по сравнению с предыдущим периодом, т.е. Jр>Jв, то это свидетельствует о более эффективном использовании финансовых ресурсов предприятия, чем в предшествующем периоде, а если Jр<Jв, то менее эффективном.

На рассматриваемом предприятии выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) по данным формы № 2 (стр. 010) составляет в 2002 году 1023 тыс. руб., а в 2003 году – 8525 тыс. руб.

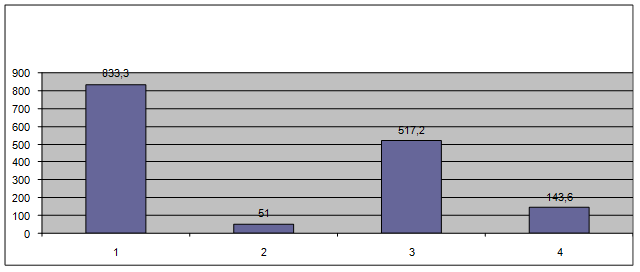

Средняя стоимость имущества, определяемая как сумма имущества предприятия по балансу на начало года и конец года, деленная на 2, составляет за 2003 год 2708 тыс. руб. (стоимость имущества на начало года 1751 тыс. руб., на конец года – 3665 тыс. руб., средняя сумма – [(3665 + 1751): 2] = 2708 тыс. руб.). В 2002 году средняя стоимость имущества составляла 2806,5 тыс. руб. Темп роста выручки от реализации за 2003 год составляет 833,3% [(8525: 1023) * 100], а имущества 517,2 % [(2708: 523,5) * 100]. Таким образом, Jв<Jр, что свидетельствует об увеличении эффективности использования имущества в 2003 году.

При этом в 2004 году средняя стоимость имущества составлял 3888,5 тыс. руб. Следовательно, темп роста имущества составил (3888,5:2708)*100= 143,6%. А темп роста выручки (4354:8525)*100=51%.

В 2004 году предприятие не совсем эффективно использовало имеющиеся активы- темп роста имущества больше темпа роста выручки на 92,6 %. Таким образом руководству ООО ТД «Уфамебель-дизайн» следует более детально проанализировать структуру активов с целью более оптимального и выгодного использования имущества.

На рисунке 2.3 наглядно показаны темпы роста выручки от реализации и стоимости имущества за анализируемый период.

Рисунок 2.3 Темпы роста выручки от реализации и стоимости имущества

Рисунок 2.3 Темпы роста выручки от реализации и стоимости имущества