Социально-психологический климат

2

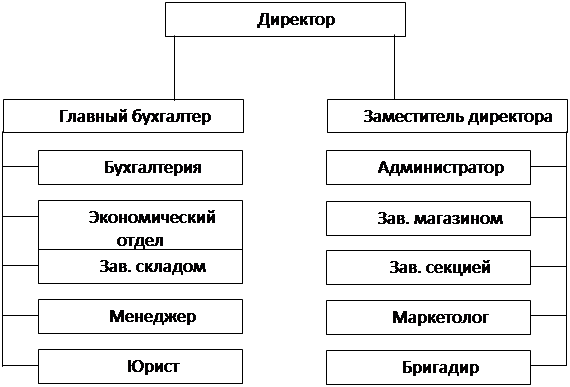

К компетенции исполнительных органов общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к исключительной компетенции общего собрания акционеров и наблюдательного совета общества. Исполнительные органы общества организуют выполнения решений общего собрания акционеров и наблюдательного совета общества

Директор: без доверенности действует от имени общества, в т. ч. представляет его интересы как в РФ, так и за ее пределами; осуществляет оперативное руководство деятельностью общества; имеет право первой подписи под финансовыми документами; распоряжается имуществом общества для обеспечения его текущей деятельности; представляет интересы общества как в РФ, так и за ее пределами, в том числе в иностранных государствах; утверждает штаты, заключает трудовые договора с работниками общества, применяет к этим работникам меры поощрения и налагает на них взыскания; руководит работой правления и его заседаниями; выдает доверенности от имени общества; открывает в банках счета общества; организует ведения бухгалтерского учета и отчетности общества издает приказы и дает указания, обязательные для исполнения всеми работниками общества.

Прибыль, остающаяся у общества после уплаты налогов, иных платежей и сборов в бюджет и внебюджетные фонды, поступает в полное его распоряжение и используется обществом самостоятельно. Для обеспечения обязательств общества, его производственного и социального развития за счет прибыли, остающейся после уплаты налогов платежей и сборов, и прочих поступлений образуются соответствующие целевые фонды. В обществе создается резервный фонд в размере 25 процентов уставного капитала общества. Резервный фонд общества формируется путем обязательных ежегодных отчислений. Размер ежегодных отчислений не может быть менее 5 процентов от чистой прибыли, до достижения размера, установленного уставом общества. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Для изучения состояния предприятия необходимо рассмотреть экономические и финансовые показатели деятельности. Эти показатели дают возможность проследить тенденцию развития предприятия за последние три года. Деятельность предприятия можно охарактеризовать различными показателями, но необходимо их использовать применительно к специализации, а также учитывая степень важности или точности, с которой необходимо описать предприятие за рассматриваемый период.

Для расчета ключевых финансовых и экономических показателей используется информация следующих форм отчетности: бухгалтерский баланс; отчет о прибылях и убытках.

Таблица 1 - Экономические показатели деятельности

| Показатели | 2004 г. | 2005 г. | 2006 г. | Относит. отклонение показателя 2006 г. от | |

| 2004 г. | 2005 г. | ||||

|

Выручка от продажи, тыс. руб. | 257287 | 247924 | 252730 | 98,23 | 101,94 |

|

Себестоимость товаров, тыс. руб. | 190015 | 174323 | 179021 | 94,21 | 102,69 |

|

Валовая прибыль, тыс. руб. | 67272 | 73601 | 73709 | 109,57 | 100,15 |

|

Коммерческие расходы, тыс. руб. | 58815 | 68315 | 76867 | 130,69 | 112,52 |

|

Прибыль от продаж, тыс. руб. | 8457 | 5286 | -3158 | - | - |

|

Прибыль до налогообложения, тыс. руб. | 6731 | 11438 | 6433 | 95,57 | 56,24 |

|

Чистая прибыль, тыс. руб. | 5037 | 8118 | 4091 | 81,22 | 50,39 |

Выручка от продажи товаров в 2006 г. снизилась на 1,77 % относительно 2004 г. и составила 252730 тыс. руб. При этом себестоимость товаров снизилась на 5,79 % (179021 тыс. руб.), вследствие чего валовая прибыль возросла на 9,57 % и составила 73709 тыс. руб., коммерческие расходы возросли на 30,69 %. В 2006 г. расходы предприятия превысили доходы и был понесен убыток в размере 3158 тыс. руб. При этом прибыль до налогообложения и чистая прибыль составили соответственно 6433 тыс. руб. и 4091 тыс. руб. Данные показатели снизились относительно 2004 г. на 4,43 % и на 18,78 %. В 2006 г. по отношению к 2005 г. выручка от продажи возросла на 1,94 % и себестоимость возросла на 2,69 %, поэтому валовая прибыль возросла на 0,15 %. Коммерческие расходы возросли на 12,52 %, прибыль до налогообложения и чистая прибыль снизились на 43,76 % и 49,41 % соответственно.

Анализ трудовых ресурсов предприятия

В условиях развития рыночных отношений и жесткой конкурентной борьбы важное значение для ведения эффективной хозяйственной деятельности приобретают трудовые ресурсы предприятия.

|