Составление бизнес-плана

6

А2 П2 – дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчётной даты, на начало и на конец года хватает, чтобы погасить краткосрочные заёмные средства и прочие краткосрочные пассивы. На начало года: 1639, а на конец года: 1577.

А3 П3 – долгосрочная дебиторская задолженность и прочие оборотные активы превышают долгосрочные обязательства на начало года на 1835, а на конец года на 2044.

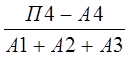

А4 П4 – основные средства не превышают собственные источники формирования имущества предприятия на начало года на 621, а на конец года на 1638.

Расчёт показателей ликвидности.

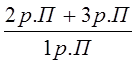

1) L1 – общий показатель ликвидности. Используется для комплексной оценки ликвидности и для выявления изменений финансовых ситуации в организации с точки зрения ликвидности; применяется при выборе наиболее надёжного партнёра из множества.

L1 =  (1.9.)

(1.9.)

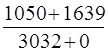

L1нач = (1050 + 0,5*1639 + 0,3*1835) / (3032 + 0 + 0) = 0,80

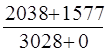

L1кон = (2038 + 0,5*1577 + 0,3*2044) / (3028 + 0 + 0) = 1,14

По полученным данным видно, что рассчитанный показатель на начало года меньше норматива, но на конец года он уже соответствует норме, а значит финансовая ситуация на предприятии нормализовалась.

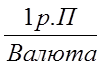

2) L2 – коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счёт наиболее ликвидных активов.

L2 =  (1.10.)

(1.10.)

L2нач = 1050 / (3032 + 0) = 0,35

L2кон = 2038 / (3028 + 0) = 0,67

На начало года за счёт денежных средств и краткосрочных финансовых вложений можно покрыть краткосрочные обязательства на 35%, а на конец года 67%. Прослеживается увеличение показателя к концу года на 32%. Полученные значения соответствуют нормативам.

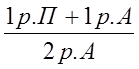

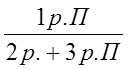

3) L3 – коэффициент критической оценки. Показывает, какая часть краткосрочных обязательств может быть погашена за счёт наиболее ликвидных и быстро реализуемых активов.

L3 =  (1.11.)

(1.11.)

L3нач =  = 0,89

= 0,89

L3кон =  = 1,19

= 1,19

Рассчитанный коэффициент показывает, что предприятие на начало года может погасить краткосрочные обязательства за счёт денежных средств краткосрочных финансовых вложений и краткосрочной дебиторской задолженности. На конец года прослеживается увеличение показателя на 30%.

4) L4 – коэффициент текущей ликвидности. Показывает, какую часть краткосрочных обязательств предприятия может погасить, мобилизовав все оборотные активы.

L4 =  (1.12.)

(1.12.)

L4нач = (1050 + 1639 + 1835) / (3032 + 0) = 1,49

L4кон = (2038 + 1577 + 2044) / (3028 + 0) = 1,87

Данный коэффициент показывает, что предприятие, мобилизовав все оборотные активы, может покрыть краткосрочные обязательства на начало года на 149%, а на конец года на 187%. На начало года показатель превышает нормативное значение, и к концу года показатель значительно увеличился.

5) L5 – коэффициент обеспеченности собственными средствами. Показывает, на сколько текущие активы организации обеспечены собственными источниками.

L5 =  (1.13.)

(1.13.)

L5нач = (1058 – 437) / 4524 = 0,13

L5кон = (2046 – 408) / 5659 = 0,29

На начало и конец года предприятие не финансируется за счёт собственных источников оборотных активов, но на конец года показатель улучшается.

Расчёт показателей финансовой устойчивости.

Финансовую устойчивость предприятия характеризуют относительные показатели, которые рассчитываются в виде коэффициентов.

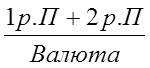

1) U1 – коэффициент капитализации – показывает сколько заёмных средств организация привлекла на 1 рубль собственных средств.

U1 =  (1.14.)

(1.14.)

U1нач = (0 + 3032) / 1929 = 1,57

U1кон = (0 + 3028) / 3039 = 1

На начало года организация, привлекла на 1 рубль, вложенных в активы собственных средств на 157 %, а на конец, % снизился и составил 100 % - норму, но снижение коэффициента – это негативный фактор для предприятия.

2) U2 – коэффициент обеспеченности собственными источниками финансирования – показывает, какая часть оборотных активов финансируется.

U2 =  (1.15.)

(1.15.)

U2нач = (1929 + 437) / 4524 = 0,52

U2кон = (3039 + 408) / 5659 = 0,61

На начало года за счёт собственных источников финансируется оборотных активов 52%, а на конец года 61%.

3) U3 – коэффициент финансовой независимости – показывает долю собственных источников в общей сумме источников.

U3 =  (1.16.)

(1.16.)

U3нач = 1929 / 4961 = 0,39

U3кон = 3039 / 6067 = 0,50

На начало года доля собственных источников составляет 39%, а на конец 50%.

4) U4 – коэффициент финансирования – показывает, какая часть деятельности финансируется за счёт собственных средств, а какая – за счёт заёмных.

U4 =  (1.17.)

(1.17.)

U4нач = 1929 / (0 + 3032) = 0,64

U4кон = 3039 / (0 + 3028) = 1

На начало года доля собственных источников превышает долю заёмных источников и составляет 64%, а на конец года деятельность предприятия финансируется уже полностью за счёт собственных источников.

5) U5 – коэффициент финансовой устойчивости – показывает, какая часть финансируется за счёт устойчивых источников (пассив). За устойчивые пассивы принимаются собственные источники и долгосрочные заёмные источники.

U5 =  (1.18.)

(1.18.)

U5нач = (1929 + 0) / 4961 = 0,39

U5кон = (3039 + 0) / 6067 = 0,50

На начало года за счёт устойчивых источников финансируется активов на 40 %, а на конец на 50%.

Выводы

Бизнес – планирование – необходимый элемент эффективной деятельности фирмы на рынке. Рассмотрев цели и сущность планирования, а также различные аспекты практики составления бизнес – плана, можно сделать вывод, что бизнес – план является эффективным инструментом управления, который помогает фирме определить перспективы своего дела, контролировать текущую ситуацию. План даёт основу для принятия рациональных решений, позволяет оформить и анализировать интуитивные предложения.

В целом реализация проекта по предоставлению спортивных услуг экономически целесообразна. ООО «Клуб здоровья» в будущем способно своевременно погашать свои обязательства перед кредиторами за счет средств, находящихся на расчетном счете, т.к. предприятие планирует получать устойчивую прибыль, а организационная структура данного предприятия достаточно эффективна.