Совершенствование системы материального стимулирования труда ООО "Янаульское УТТ"

7

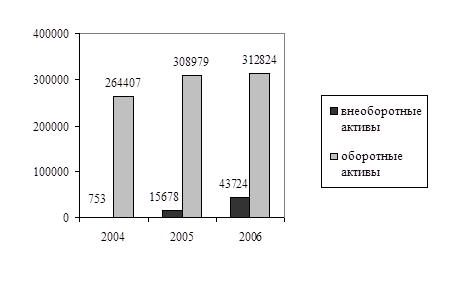

Как видно из таблицы 5, общая стоимость имущества предприятия увеличилась за 2006 г. на 31891 т.р. или на 9,82 % (356548/324657*100-100), а в 2005 г. по сравнению с 2004 г. – на 59497 т.р., или на 22,44 % (324657/265160*100-100). Это произошло за счет прироста стоимости внеоборотных активов (в 2006 г. на 28046 т.р., или на 178,89 % (43724/15678*100-100), в 2005 г. на 14925 т.р., или на 1982,07 % (15678/753*100-100)) и увеличения стоимости мобильного имущества (в 2006 г. на 3845 т.р., или на 1,24 % (312824/308979*100-100), в 2005 г. на 44572 т.р., или на 16,86 % (308979/264407*100-100)).

В 2005 г. в составе внеоборотных активов имело место увеличение стоимости незавершенного производства на 1400 т.р. Основные средства в 2005 г. увеличились на 13525 т.р., а в 2006 г. - на 28347 т.р. Это может быть следствием развития материально-технической базы предприятия, или результатом переоценки основных фондов. Рост стоимости основных средств экономически обоснован, если способствует увеличению объема производства и реализации продукции. Причем темпы роста объема продажи продукции должны опережать рост стоимости основных фондов, что отразится на повышении уровня фондоотдачи.

В 2005 г. стоимость мобильного имущества возросла на 144572 т.р., а в 2006 г. на 3845 т.р. Однако удельный вес оборотных средств в стоимости активов предприятия в 2005 г. понизился на 4,55, а в 2006 г. - на 7,43 процентных пункта.

В 2005 г. прирост оборотных активов обусловлен увеличением материально-производственных запасов, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств. Наибольшее приращение оборотных средств обеспечено увеличением запасов материальных ресурсов, сумма которых возросла на 31336 тыс. руб.

В 2005 году сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты увеличились на 835 т.р., а в 2006 г. - на 42743 т.р. Прирост дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции. Также он может быть связан с отсрочкой платежа дебиторов, вызван появлением просроченной задолженности, для погашения которой предприятие вынуждено привлекать дополнительные денежные средства, увеличивая кредиторскую задолженность.

Денежные средства в 2005 г. увеличились на 99 т.р., а в 2006 г. снизились на 3333 т.р., что положительно сказывается на платежеспособности предприятия. Удельный вес денежных средств также за анализируемый период снижается и к концу 2006 года составил 2,55 %.

В ходе анализа показателей структурной динамики установлено, что в 2005 г. – 4,83 % и в 2006 г. – 12,26 % составляют внеоборотные активы и в 2005 г – 95,17 % и в 2006 г. – 87,74 % - текущие активы.

В 2006 г. в составе внеоборотных активов наибольшую долю занимают основные средства (11,96 %); в составе оборотных активов — запасы и затраты (40,37 %), дебиторская задолженность (32,14 %).

В целом структура хозяйственных средств на конец года улучшилась, и произошедшие изменения можно оценить положительно, хотя следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Таким образом, за отчетный год наблюдалось увеличение стоимости имущества предприятия. В 2005 г. темп прироста мобильных средств (16,86%) оказался ниже, чем внеоборотных активов (1982,07 %), что определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия. А в 2006 г. также, темп прироста мобильных средств (1,24 %) оказался ниже, чем внеоборотных активов (178,89 %).

Рис. 1. Динамика стоимости внеоборотных и оборотных активов

за 2004-2006гг., тыс.руб.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Источниками собственных средств предприятия являются: уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль отчетного года и прошлых лет (III раздел пассива баланса). В составе собственных источников средств также отражается величина непокрытого убытка отчетного года или прошлых лет, сумма которого уменьшает общую величину собственного капитала предприятия.

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку, что показано в таблице 6.

Таблица 6

Анализ состава и структуры источников средств предприятия