Системы управления материальными потоками

6

К категории Y относятся материалы, потребление которых осуществляется периодически либо имеет характер падающей или восходящей тенденции. Их прогнозирование возможно со средней степенью точности. Их удельный вес в общей номенклатуре составляет около 30 %.

Для материалов категории Z (они составляют 15 % в общей номенклатуре) нельзя выявить какой-либо закономерности потребления, поэтому прогнозирование их расхода невозможно.

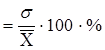

В качестве показателя, характеризующего возможные колебания в потреблении материалов, может использоваться коэффициент вариации

ν  ,

,

где ![]() - стандартное отклонение, определяет степень фактического расхода материала в течении анализируемого периода относительно средней величины;

- стандартное отклонение, определяет степень фактического расхода материала в течении анализируемого периода относительно средней величины; ![]() - средняя величина расходования материала.

- средняя величина расходования материала.

![]()

где ![]() - фактический расход материала в n-ом периоде; n - число наблюдаемых периодов.

- фактический расход материала в n-ом периоде; n - число наблюдаемых периодов.

Дифференциация товарных запасов фирмы на группы X, Y, Z.

Оптовая фирма «N» расширяет торговый ассортимент. С целью сокращения объема денежных средств, омертвленных в запасах, необходимо усилить контроль ассортимента с помощью анализа ХУZ. С этой целью необходимо:

1. Продифференцировать товарные запасы по методу ХУZ, воспользовавшись следующей таблицей:

|

Группа |

Интервал |

|

Х |

0 £ V < 10 % |

|

Y |

10 % £ V < 25 % |

|

Z |

25 % £ V < ¥ |

2. Построить кривую ХYZ.

3. Разработать требования по организации и управлению запасами для каждой группы товаров.

|

№ позиции | Реализация за квартал, млн. руб. | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

|

1 | 600 | 620 | 700 | 680 |

|

2 | 240 | 180 | 220 | 160 |

|

3 | 500 | 1400 | 400 | 700 |

|

4 | 140 | 150 | 170 | 140 |

|

5 | 10 | 0 | 60 | 50 |

|

6 | 520 | 530 | 400 | 430 |

|

7 | 40 | 40 | 50 | 70 |

|

8 | 4500 | 4600 | 4400 | 4300 |

|

9 | 40 | 60 | 100 | 40 |

|

10 | 1010 | 1030 | 1050 | 950 |

Вспомогательная таблица для расчета коэффициента вариации спроса и разбиения товара на группы X,Y,Z

| № позиции | 1кв. | 2кв. | 3кв. | 4кв. | Общая реализация за квартал | Средняя реализация за квартал | Коэффициент вариации |

Группа |

| 1 | 600 | 620 | 700 | 680 | 2600 | 650 | 6,34 | x |

| 2 | 240 | 180 | 220 | 160 | 800 | 200 | 15,81 | y |

| 3 | 500 | 1400 | 400 | 700 | 3000 | 750 | 52,07 | z |

| 4 | 140 | 150 | 170 | 140 | 600 | 150 | 8,16 | x |

| 5 | 10 | 0 | 50 | 60 | 120 | 30 | 84,98 | z |

| 6 | 520 | 530 | 400 | 430 | 1880 | 470 | 11,94 | y |

| 7 | 40 | 40 | 50 | 70 | 200 | 50 | 24,49 | y |

| 8 | 4500 | 4600 | 4400 | 4300 | 17800 | 4450 | 2,51 | x |

| 9 | 40 | 60 | 100 | 40 | 240 | 60 | 40,82 | z |

| 10 | 1010 | 1030 | 1050 | 950 | 4040 | 1010 | 3,7 | x |

| Сумма | 7600 | 8610 | 7540 | 7530 | - | - | - | - |