Разработка бизнес-плана по организации производства стеклопластиковых труб на базе производственных мощностей МУП "Энергосети"

15

Расчет налога на добавленную стоимость:

Каждое предприятие получает НДС от покупателя и в то же время уплачивает НДС поставщику. В бюджет предприятие перечисляет разницу между полученным и уплаченным НДС.

1. НДС полученный равен:

Выручка от реализации * 18%

2. НДС уплаченный равен:

(затраты на материалы + услуги) * 18%

3. НДС в бюджет равен:

НДС полученный – НДС уплаченный

Таблица 3.15.

Расчет налога на добавленную стоимость

|

Показатели |

2006 г. |

|

НДС полученный, млн. руб. |

1495,758 |

|

НДС уплаченный, млн. руб. |

1244,688 |

|

НДС в бюджет, млн. руб. |

251,070 |

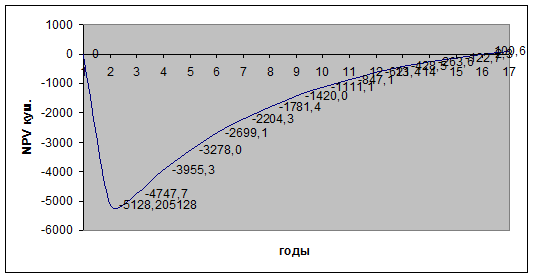

Финансовые результаты. Окупаемость

Расчет интегральных показателей эффективности проекта. Чистый дисконтированный доход или чистая приведенная стоимость (NPV) – представляет собой абсолютную величину дохода от реализации проекта с учетом ожидаемого изменения денег.

Если чистый дисконтированный доход инвестиционного проекта положителен, проект является эффективным. Исходя из расчетов кумулятивного чистого дохода видно, что NPVкум.=17,0. NPV положителен, значит проект эффективен.

Индекс доходности можно определить исходя из отношения суммы приведенных эффектов (чистых доходов) к величине инвестиций. Индекс доходности тесно связан с чистым дисконтированным доходом и строится из тех же элементов. Его значение тесно связано с NPV. Если NPV положителен, то индекс доходности будет больше 1. Это говорит о том, что проект эффективен.

Индекс доходности = Сумма приведенных эффектов / инвестиции = =487,1/470,1=1,04

Срок окупаемости проекта – время, за которое прибыль от производственно-хозяйственной деятельности предприятия покроет затраты на инвестиции. Измеряется он в годах или месяцах. Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно получается два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования. Дисконтированный срок окупаемость рассчитывается по формуле:

DPP = m + (NPVkm / Пm+1 / (1+r)m+1), где

NPVkm - куммулятивная чистая текущая стоимость за m лет;

m – количество полных лет по графику;

Пm+1 / (1+r)m+1 – дисконтированный денежный поток.

Срок окупаемости: DPP = 2+ 9,005/12,824 = 2,7 года

Графическое представление перечисленных выше в таблице показателей называется финансовым профилем проекта. (П.3.5.)

Приложение 2.

Сводная карта технологического процесса

Операция Наименование операций

005 Входной контроль материалов

010 Подготовка материалов

015 Приготовление связующего

020 Подготовка оправки

030 Подготовка установки к намотке

035 Намотка труб-заготовок

040 Уход за установкой по окончании работ

045 Контрольная

050 Испытания

055 Приемка труб

060 Определение степени полимеризации труб

065 Определение физ.-мех. характеристик

070 Маркировка

075 Упаковка

080 Хранение и транспортировка труб

Операция 005.

Стол рабочий цехового изготовления.

1. Проверить сопроводительную документацию на материалы, применяемые при изготовлении стеклопластиковых труб.

Смола ЭД-20 ГОСТ 10587-87

Изо-МТГФА туб-09-3321-73

УП-606/2 туб-09-4136-75

Стеклоровинг РБН10-2520-78* туб-48-70-91

РБН10-1260-78* -//-//-//-//-

РБНЮ-480-78 -//-//-//-//-

РБН10-420-78 -//-//-//-//-

Нить стеклянная крученая

комплексная БС9-104x2x3 * туб-48-02-05002-71 -90

БС 10-80x1x2(200) ГОСТ 8325-78

Нить стеклянная

БС 10-80x1x4 -//-//-//-//-

БС7-36х1х6 -//-//-//-//-

Пленка фторопластовая

Ф-4ЭО 6=0,02 .0,04х40 .50 ГОСТ 24222-80

ПРИМЕЧАНИЕ: Материалы, помеченные * применяются только на установке УНИТ-100/200, остальные материалы применяются как на установке УНИТ-20/90 так и на УНИТ-100/200.

В сопроводительной документации заводов-изготовителей должно быть заключение о годности материала, гарантийный срок использования, условия хранения. Материалы с просроченным сроком хранения допускаются в работу только после перепроверки их на соответствие ГУ, ГОСТ и предоставления протокола испытания.

Операция 010.

Подготовка материалов.

![]()

![]() Печь термическая, температура до 160°С. Нож слесарный цехового изготовления. Ножницы ЗТН-57. Линейка Ь= 1000мм ГОСТ427-75.

Печь термическая, температура до 160°С. Нож слесарный цехового изготовления. Ножницы ЗТН-57. Линейка Ь= 1000мм ГОСТ427-75.

Установить бобины ровинга на тележку печи и просушить при температуре 120-10°С в течении 3-4х часов. Лечь термическая часы любой марки.

Контроль БТК по переходу 1.

Отобрать образцы общей массы не менее 25 гр. От 5 бобин, поместить в герметичную просушенную тару и отправить в химическую лабораторию для определения влажности по ГОСТу 6943.9-71. В сопроводительной документации указать марку ТУ и ГОСТ ровинга. Влажность ровинга должна быть не более 0.08%.

Упаковать прокаленные бобины ровинга в герметичные полиэтиленовые мешки. На мешки наклеить бирку с указанием типа материала, номера партии, время сушки.

Установить катушки с нитью на тележку печи и просушить их при температуре = 90-110°С в течении 10 мин. Печь термическая, часы любой марки.

Контроль БТК по переходу 5.

Отобрать образцы общей массы не менее 25 гр. От 5 бобин, поместить в герметичную просушенную тару и отправить в химическую лабораторию для определения влажности по ГОСТу6943.9-71. В сопроводительной документации указать марку ТУ и ГОСТ ровинга. Влажность ровинга должна быть не более 0.08%.

Упаковать прокаленные катушки с нитями в герметичные полиэтиленовые мешки. На мешки наклеить бирку с указанием типа материала, номера партии, время сушки. Стол рабочий. Часы любой марки.