Организация заработной платы в ООО "Строй"

2

Аналитический метод может быть дифференцирован на аналитически-расчетный, в соответствии с которым нормы определяются непосредственным изучением рабочего времени (хронометраж, ФРД, выборочный метод изучения потерь рабочего времени и т.п.).

Учет затрат рабочего времени предусматривает систематическое изучение процессов труда, измерение и анализ затрат времени путем проведения наблюдений на рабочих местах, что позволяет установить загруженность исполнителей в течение рабочего дня: определить степень использования оборудования, выявить потери рабочего времени, определить выполнение норм выработки и т.д.

Формы и системы заработной платы.

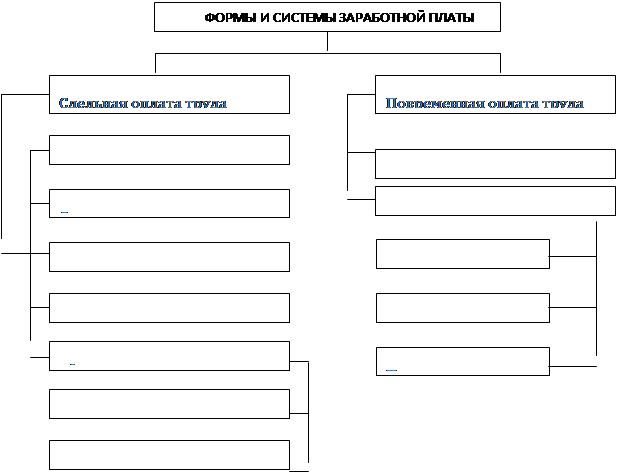

Формы и системы заработной платы представляют собой способы установления зависимости между величиной оплаты труда и трудовым вкладом работников. Измерителями затрат труда являются рабочее время и количество изготовленной продукции. На основе этих измерителей строятся основные формы оплаты труда рабочих – повременная и сдельная. При повременной оплате мерой оплаты труда выступает отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или в форме оклада за фактически отработанное время. При сдельной оплате мерой труда является выработанная продукция, а оценка труда производится в соответствии со сдельной расценкой. И сдельную и повременную формы оплаты труда может представить система оплаты труда (рис.1).

Рис.1. Формы и системы оплаты труда.

Сдельная оплата распространена на тех предприятиях, где можно рассчитать нормы выработки. Эта форма оплаты устанавливается в том случае, когда необходимо увеличить количество произведенного товара. Недостатком данной системы оплаты труда является возможность возникновения сверхнормативных запасов на отдельных участках технологической цепи, что ведет к снижению эффективности производства. На современных производствах чаще применяется повременная система оплаты труда, основным недостатком которой является заложенный механизм стимулирования в зависимости от количества и качества произведенной работы. Поэтому в чистом виде ни сдельная, ни повременная формы оплаты труда не применяются.

При повременных формах оплата производиться за определенное количество отработанного времени независимо от количества выполненных работ. Различают простую повременную и премиально-повременную системы оплаты труда.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

Сдельная форма оплаты труда подразделяется на прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную и аккордную системы.

При прямой сдельной системе оплаты труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламации и т.п.). При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Описанные выше формы и системы оплаты труда представляют собой основную заработную плату. Под дополнительной оплатой труда понимают такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др. Решающее влияние на соотношение составных частей заработка оказывает уровень организации производства на предприятии и свойственное ему качество нормирования труда.

Вторым важным фактором, оказывающим при прочих равных условиях влияние на соотношение основной и дополнительной выплат, является степень зрелости профсоюзной организации предприятия (или какой-либо другой организации представляющей на предприятии интересы наемных работников), ее возможность влиять на условия и уровень оплаты труда.

В странах с развитой рыночной экономикой, где работодатели обеспечивают высокий уровень организации производства, а профсоюзы достаточно активно влияют на условия оплаты труда через систему многоуровневых коллективных переговоров, соотношение между основной и поощрительной оплатой не бывает менее 9:1, т.е. доля всех видов поощрений в заработной плате работников не превышает 10%. Практически это означает высокую степень гарантированности оплаты труда со стороны работодателя и высокую степень гарантированности трудовой отдачи (производительности труда) работников.

Мотивация и стимулирование труда.

Трудовое поведение человека обуславливается взаимодействием внешних и внутренних побудительных сил. Внешние побудительные силы, являясь элементами трудовой ситуации, воздействуют на поведение работника в процессе труда. Внутренними побудительными силами являются потребности человека, его интересы, желания, стремления, ценностные ориентации, мотивы. Формирование внутренних побудительных сил, влияющих на трудовое поведение, составляет суть процесса мотивации трудовой деятельности.

Вся деятельность человека обусловлена реально существующими потребностями, которые являются глубинным источником мотивации трудового процесса. Потребность – это нужда в чем-либо необходимом для поддержания жизнедеятельности и развития личности или социальной группы, внутренний побудитель активности. Относительно мотивации трудового поведения особенность потребностей состоит в том, что они только тогда становятся внутренним побудителем и регулятором этого процесса, когда осознаются работниками. В этом случае потребности приобретают конкретную форму – форму интереса. Содержанием интереса выступают предметы и объекты, овладение которыми позволит удовлетворить те или иные потребности. Слово «мотив» – французское, произошло оно от латинского moveo, что означает «двигаю». Мотив – это то, что побуждает деятельность человека, ради чего она совершается. С помощью мотива человек объясняет и обосновывает свое поведение. Обычно деятельность человека обосновывается одновременно несколькими мотивами, или мотивационным ядром. Например, трудовое поведение работника характеризуется мотивационным ядром, включающим в себя три основные группы мотивов: мотивы обеспечения, мотивы признания, мотивы престижа. Мотивы обеспечения связаны с оценкой совокупности материальных средств, необходимых для обеспечения благополучия работ-