Организация технологии работы магазина

5

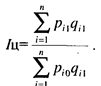

Индекс товарооборота в фактически действовавших (текущих) ценах отражает изменение совокупной стоимости проданных товаров за анализируемый период. На состояние показателя влияют два фактора – количество реализованных товаров и динамика цен. Индекс рассчитывают по формуле:

Использование индекса цен в анализе товарооборота в условиях заметного влияния инфляционных процессов на экономическую жизнь страны, обусловивших высокие темпы обесценения денег и роста цен, приобретает исключительное значение. Индекс цен показывает изменение совокупной стоимости определенного количества товаров в течение рассматриваемого периода. Индекс рассчитывают по формуле:

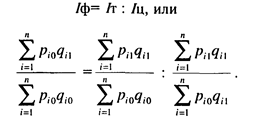

Между рассмотренными индексами существует математическая зависимость:

Таблица 1.

Исходная информация для расчетов

|

Показатели

|

Базисный период |

Отчетный период |

|

Объем реализации товаров первой группы | 200 | 300 |

|

Объем реализации товара второй группы | 100 | 50 |

|

Продажная цена товара "А", млн. руб. | 5 | 6 |

|

Продажная цена товара "Б", млн. руб. | 8 | 12 |

Рассчитаем:

индекс физического объема товарооборота Iф = (5 х 300 + + 8 х 50) : (5 х 200 + 8 х 100) = (1900 : 1800) = 1,055;

индекс товарооборота в фактически действовавших (текущих) ценах Iт = (6 х 300 + 12 х 50) : (5 х 200 + 8 х 100) = (2400 : 1800)= 1,333;

индекс цен Iц = (6 х 300 + 12 х 50) : (5 х 300 + 8 х 50) = =(2400: 1900) = 1,263.

Проверим выведенную ранее зависимость между изучаемыми показателями: Iф= Iт : Iц, или 1,055 = 1,333 : 1,263.

Способом цепной подстановки можно определить степень влияния на объем товарооборота отдельных факторов: количества реализованных товаров и изменения цен на них.

В приведенном примере прирост товарооборота составил 600 млн. руб. (2400 – 1800).

За счет изменения реализации товаров товарооборот увеличился на 100 млн. руб. (рi0 – рi1):

в том числе по товару "А" прирост составил 500 млн. руб. (5 х 300 – 5 х 200), а по товару "Б" отмечается уменьшение – 400 млн. руб. (8 х 50 – 8 х 100).

За счет изменения цен товарооборот возрос на 500 млн. руб.

(p i1 qi1 – p i0qi1)

в том числе по товару "А" – на 300 млн. руб. (6 х 300 – 5 х 300), по товару "Б" – на 200 млн. руб. (12 х 50 – 8 х 50).

Для наглядности сведем полученные данные в таблицу 2:

Таблица 2.

Влияние отдельных факторов на изменение объема товарооборота

|

Факторы | Товар "А" | Товар "Б" |

Итого |

|

Изменение объема реализации Изменение продажных цен Итого | +500 +300 +800 | -400 +200 -200 | +100 +500 +600 |

Проведение анализа производственно-торговой деятельности универсама затруднено в связи с недостатками в планировании, учете и отчетности. Так, нормативы товарных запасов обычно устанавливают в целом по предприятию без их подразделения по товарным группам. Не составляют планы по поступлению и прочему выбытию сырья и покупных товаров. Многие предприятия вообще не составляют планы хозяйственной и другой деятельности. В отчетности отсутствует информация о поступлении отдельных видов сырья и покупных товаров, прочем выбытии продуктов, о товарных запасах в ассортиментном разрезе и др. В связи с этим приходится делать дополнительные трудоемкие расчеты, выборки и не всегда можно полностью решить задачи, поставленные при проведении анализа хозяйственной деятельности.

Если в течение изучаемого периода изменились розничные цены и наценки, а отсюда и продажные цены, то анализ товарооборота и выпуска собственной продукции должен проводиться как в действующей, так и в сопоставимой оценке. Для определения товарооборота (выпуска собственной продукции) в сопоставимых ценах необходимо фактический его объем с момента действия новых продажных цен разделить на средний индекс цен. Розничный товарооборот является составной частью товарооборота города (района) и в определенной мере покрывает покупательные фонды населения. В связи с этим выполнение плана и динамику их товарооборота следует изучать в увязке с анализом развития розничного товарооборота города и покупательской способности населения. Анализ товарооборота проводят по общему его объему и составу.

Магазин «Перекресток» имеет следующие показатели.

План по общему объему товарооборота перевыполнен на 5,2%, или на 445 млн. руб., в том числе по розничному товарообороту – на 5,1%, или на 407 млн. руб. Высокими темпами растет товарооборот в действующих ценах и в динамике. На развитие товарооборота большое влияние оказало повышение продажных цен. Средний индекс продажных цен на товары в отчетном году к прошлому составил 1,27 раза. Математически и экономически правильнее пересчитывать в сопоставимые цены фактический товарооборот отчетного года в цены прошлого года, что позволяет точнее измерить влияние ценового фактора на его объем и изучить темпы изменения физического объема товарооборота. Иначе говоря, стоимостные показатели хозяйственной деятельности предприятий должны изучаться в ценах базисного года (периода). Фактический товарооборот отчетного года в сопоставимых ценах равен 7,088 млн. руб. (9,002 : 1,27). Таким образом, за счет ценового фактора товарооборот универсама увеличился на 1,914 млн. руб. (9,002 – 7,088), что составляет 27,4% к товарообороту прошлого года (1,914 : 6,978*100). Темпы роста товарооборота в сопоставимых ценах к прошлому году составил 1,6%; в сумме его объем возрос на 0, 11 млн. руб.