Оптимизация материально-технического обеспечения предприятия

9

Выявление резервов экономии материалов.

В целях наиболее экономного расходования материальных ресусов, планирования их использования, выявления потребности ОАО «Сибнефть-Тюменьнефтепродукт» в них и улучшения организации материально-технического снабжения проводится анализ использования основных и вспомогательных материалов, топлива в текущем и в предшествующем периодах.

Обычно этот анализ начинают с установления обобщающих показателей, к числу которых относятся следующие:

а) вес изделия на единицу продукции или ее полезного свойства (вес мотора на 1 л. с. мощности, вес грузовой автомашины на 1 т. грузоподъемности и т. п.). Этот показатель характеризует прогрессивность конструкции выпускаемого изделия;

б) коэффициент использования материалов (отношение веса готовой продукции к весу материалов, идущих на ее изготовление). В некоторых отраслях промышленности этот показатель заменяется выходом продукции из единицы использованного сырья (например, выход сахара из тонны свеклы). Данный показатель характеризует рациональность процесса производства с точки зрения эффективности использования материалов и величины отходов, получающихся в процессе производства;

в) расход топлива на единицу продукции. На ОАО ОАО «Сибнефть-Тюменьнефтепродукт» х, изготовляющих однотипные изделия, этот показатель устанавливается в расчете на единицу выпускаемой продукции в натуральном выражении (на 1 т. чугуна, извести, на 1000 шт. кирпича и т. п.). На фабриках и заводах с широкой номенклатурой изделий он устанавливается не по всей номенклатуре продукции, а по изделиям — представителям по укрупненной номенклатуре продукции. Во многих случаях показатели расхода сырья и топлива устанавливаются по отдельным стадиям производственного процесса (по переходам);

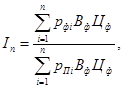

г) отношение фактического расхода материалов к плановому, которое характеризует соблюдение установленных норм; это отношение может быть рассчитано с помощью следующей формулы[11]:

где Іп — сводный индекс выполнения норм расхода материалов;

рфі, рПі — удельные расходы материалов, соответственно фактический и плановый, в течение анализируемого периода на і-ю продукцию;

Вф — фактический выпуск продукции і-го вида в том же периоде;

Цф — фактические цены на материалы;

д) процент снижения норм расхода материалов, установленных на анализируемый период, по сравнению с нормами, действовавшими в прошлом периоде. Этот показатель характеризует прогрессивность самих плановых заданий по расходу материалов и динамичность норм их использования. Он устанавливается как средневзвешенная величина из удельных норм расхода материальных ресурсов в базисном и анализируемом периодах с учетом цен на материалы, принимаемых одинаковыми для обоих периодов и количества фактически выпущенной в анализируемом периоде продукции. Метод расчета этого показателя аналогичен предыдущему;

е) удельный вес отходов, возникающих в процессе производства, с выделением возвратных и безвозвратных отходов. Количество возвратных отходов в свою очередь делится в зависимости от направления их использования.

Все перечисленные выше показатели определяются в целом по ОАО «Сибнефть-Тюменьнефтепродукт», объединению и по отдельным стадиям производства. Они рассматриваются в сопоставлении с аналогичными показателями за предшествующие периоды, с заданиями плана, с проектируемыми нормами, а также в сравнении с достижениями аналогичных передовых ОАО «Сибнефть-Тюменьнефтепродукт» и лучших рабочих бригад того же ОАО ОАО «Сибнефть-Тюменьнефтепродукт» .

Приступая к анализу использования материалов, прежде всего, определяют относительную их экономию или перерасход. С этой целью подсчитывают, сколько материалов следовало израсходовать ОАО «Сибнефть-Тюменьнефтепродукт» в условиях достигнутого фактически объема выпуска и ассортимента продукции при соблюдении плановых норм, и сравнивают это количество с фактическим расходом.

Плановый расход пересчитывается в соответствии с фактическим выпуском продукции только по основным материалам, технологическому топливу и тем видам вспомогательных материалов, потребление которых непосредственно связано с производством основной продукции ОАО ОАО «Сибнефть-Тюменьнефтепродукт» . Расход прочих материалов не зависит непосредственно от объема выпуска продукции, а поэтому и не подлежит перерасчету. Относительная экономия или перерасход материалов Эм определяются по формуле[12]:

![]()

где Рф — фактический расход материалов;

Рп—плановый расход материалов;

Вп —план выпуска продукции;

Вф — фактический выпуск продукции.

Так как подобные вычисления по всем видам продукции и по всей номенклатуре материалов слишком трудоемки, то для упрощения они нередко выполняются в суммарном выражении по стоимости затраченных материалов либо по групповой номенклатуре материалов, исходя из выпуска продукции в денежном выражении. Однако сводные показатели создают только исходную базу для анализа, так как они позволяют определить лишь общие результаты работы и оценить степень выполнения норм. Сопоставление же данных о чистом весе изделий и коэффициентов использования материалов показывает, где следует искать источники экономии. Более точные данные об использовании материалов получают путем установления показателей выхода продукции по переходам (выход жидкого металла в литейном цехе, выход годного металла в целом по литейному цеху, вес отходов при раскрое).

На ОАО ОАО «Сибнефть-Тюменьнефтепродукт» х, где применяется нормативный учет, имеется возможность значительно углубить анализ использования материалов путем рассмотрения дополнительных требований на выдачу материалов сверх установленных норм. Наличие таких документов само по себе свидетельствует о перерасходе материалов, а причины излишнего расхода, указанные в требованиях, подсказывают пути устранения перерасхода.

Заключение.

Процесс изготовления изделий на ОАО «Сибнефть-Тюменьнефтепродукт» невозможен без поступления материалов и орудий труда. Перебои в снабжении приводят, особенно в поточном производстве, к нарушению ритмичной работы. Поэтому основными задачами материально-технического обеспечения являются:

а) четкая организация комплексного снабжения всеми материальными средствами предприятий;

б) рациональное использование средств и предметов труда, контроль за соблюдение установленных норм;

в) рациональная организация складского хранения всех материальных ценностей.

Организация и планирование материально-технического обеспечения должны способствовать выполнению задач, стоящих перед ним. Поэтому необходимо:

а) определить потребность ОАО «Сибнефть-Тюменьнефтепродукт» в предметах материально-технического обеспечения в планируемом периоде;

б) мобилизовать внутренние резервы, заменить дефицитные и дорогостоящие материалы другими (без ухудшения качества продукции);