Анализ перспектив развития Mirax Group

2

1. На каждого жителя США приходится в среднем 65 м2 жилья, в то время, как на каждого россиянина, в среднем около 20 м2 (в т.ч в Москве).

2. Более 96 млн м2 (3,2% всего жилищного фонда) находится в ветхом и аварийном состоянии, в котором проживают около 6 млн человек.

3. 24% (720 млн м2) всего жилищного фонда не имеет водопровода, 28% (840 млн м2) не имеет канализации, 37% (1110 млн м2) не оборудовано горячим водоснабжением.

Спрос на недвижимость есть и очень большой, но его платежеспособность вызывает сомнения. Оценивая уровень обеспеченности жильем граждан той или иной страны, оперируют показателем - уровень доступности жилья. Этот уровень рассчитывается как отношение средней рыночной стоимости стандартной квартиры общей площадью 54 м2 к среднему годовому доходу семьи, состоящей из 3х человек. К сожалению, за последние годы уровень доступности жилья стал меньше. Если в 2005 этот показатель составлял 4 года, то сейчас этот срок вырос до 5 лет. В большинстве стран ипотека и государственные программы решают эту проблему, но у нас и в лучшие времена они оставалась уделом немногих, по оценкам только 20% семей в России могли позволить себе ипотеку, а в кризис в отношении ее доступности нас отбросило еще дальше.

Что же касается предложения, то оно характеризуется неадекватным соотношением цена/качество, 3х комнатная квартира в Москве стоит столько же, как и большой дом в Лос-Анджелесе, около $400 тыс. Причиной этого наряду с общими проблемами нашей экономики (устаревшими технологиями, дефицитом кадров и т.д.) являются:

· Высокая бюрократизация строительства — на все согласования по возведению дома в России уходит порядка 2х лет, в США около месяца.

· Российские СНиПы (строительные нормы и правила) значительно жестче, чем западные. Так, в Европе гораздо мягче требования к межэтажным перекрытиям: они могут быть тоньше, без применения арматуры. И хотя формально СНиПы перестали быть обязательными, крайне сложно получать строительные согласования без соответствия им. Например, это касается применения новых материалов в строительстве.

· Еще одна проблема строителей — генеральные планы развития территорий. В ряде регионов их просто нет. Или одним земельным участком распоряжается регион, а другим — какое-нибудь федеральное ведомство. В итоге девелопер, строящий элитное жилье, не знает, что будет построено по соседству — другой поселок, склад или автомагистраль. Он сильно рискует и закладывает эти риски в стоимость строительства.

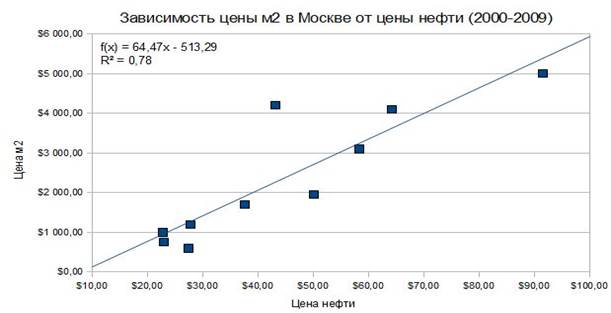

Разделяя все пороки российской экономики, ближайшее будущее строительной о трасли также напрямую связано с сырьевыми ценами.

трасли также напрямую связано с сырьевыми ценами.

Даже используя грубые цифры, простой эконометрический анализ показывает, что цены на недвижимость почти на 80% определяются, стоимостью нефти. При наличии более точных данных, зависимость приблизилась бы в плотную к 90%. Но и эти расчеты позволяют нам посмотреть прогнозную цену м2, в итоге мы получаем цифру равную примерно $4010, а значение индекса IRN сейчас $4030, т.е почти полное совпадение.

Конкурентная ситуация

Основной рынок на котором оперирует Mirax Group - московский регион на него приходится до 80% оборота компании, остальные проекты можно считать побочными, в условиях кризиса все силы брошены на завершение строительства именно в этом регионе. Следовательно, и конкурентную ситуацию стоит рассматривать в Москве и ближайшем Подмосковье.

Острое соперничество наблюдается со стороны крупных вертикально-интегрированных строительных холдингов (Главстрой, Интеко, Капитал Групп, ГК ПИК, СУ-155, Система-Галс, ДОН-Строй), это вызвано рядом причин:

1. Ограниченная возможность точечного строительства в Москве. А возведение крупных объектов требует слишком больших финансовых ресурсов, доступ к которым затруднен.

2. Значительная экономия на масштабе при строительстве крупных проектов.

3. Высокие административные барьеры, во главе каждой крупной строительной компании стоит человек обладающий связями, лоббирующий необходимые компании решения.

Mirax Group работает исключительно в сегментах бизнес и элит жилой, и соответственно B и A коммерческой недвижимости. Похожая ситуация только у Капитал Групп и Дон-Строй, но кризис внес определенные коррективы, фактор цены играет все большее значение. В итоге эконом сегмент наименее пострадавший, по этой причине уместно включение в число конкурентов и компаний, занимающихся эконом сегментом.

Подходя непосредственно, к анализу и сравнению компаний, мы упираемся в проблему дефицита данных для оценки. Строительный рынок очень непрозрачен, причем на всех уровнях. Компании начинают открываться только, когда требуется финансирование со стороны, и если единственный способ получить его, привлечь с рынка. Но для большинства строительных холдингов, схема выглядила иначе, они лоббировали получение участка под строительство на не рыночных условиях и брали кредит под его залог так, как земля, особенно в Москве очень ликвидный актив, условия кредитования были привлекательными. В кризис же, государство попросту взяло на себя долги, компаний имеющих наибольший административный ресурс. Такая система привела к тому, что только 3 компании из выше перечисленного списка имеют консолидированную отчетность, прошедшую аудит это Mirax Group, ГК ПИК и Система-Галс и то, только с 2004 года. Так, как анализ компаний не может быть основан на слухах и рекламе, сосредоточимся именно на этих строительных компаниях.

Обе компании прошли листинг и торгуются на фондовых площадках, это самые транспарентные организации, занимающиеся строительством в России. Система-Галс до кризиса контролировалась АФК Системой Евтушенко, крупнейшим активом, которой является МТС, но весной 2009 контрольный пакет был продан за долги банку ВТБ. ГК ПИК принадлежит своим основателям Кириллу Писареву и Юрию Жукову, в кризис к ним присоединился Сулейман Керимов купив 25% девелопера. Капитализация ГК ПИК на 16.12.09 составила $1.8 млрд (докризисное значение $10,5 млрд), Системы-Галс $250 млн ($1,25 млрд), компании оперируют на принципиально разных уровнях и их сравнение лоб в лоб не совсем корректно. Но вместе они позволяют проследить с чего начинала и к чему пришла Mirax Group.

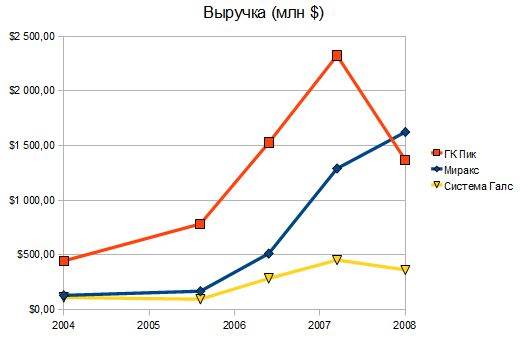

Как видно из графика, в 2004 бизнес Mirax Group и Система Галс был сопоставим, ГК ПИК к тому же времени представляла из себя более крупную компанию с выручкой около $450 млн. Но за пять Mirax не только удалось догнать конкурента, но и обойти его, причем также и по другим параметрам, что видно из приведенного ниже конкурентного бенчмаркинга (данные 2008).

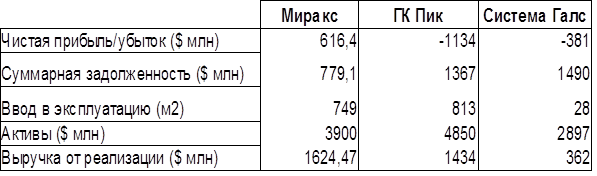

2008 год Mirax Group закончила на удивление неплохо. Сдав меньше объектов, чем ГК ПИК, за счет работы в более высоком ценовом сегменте и как, следствие большой наценке, выручка группы превысила соответственное значение конкурента на 12%. Но самое интересное, сравнение чистой прибыли и долговой нагрузки, Mirax единственная компания оставшиеся в плюсе $616 млн, у других застройщиков чистый убыток $-1134 млн и $-381 млн. Более того, Mirax Group имеет наименьшую долговую нагрузку из всех трех рассматриваемых компаний, она составляет лишь 48% к годовому обороту, у ГК ПИК — 95%, а у Системы-Галс 412%. Рекомендованное значение параметра не более 50%, чрезмерная закредитованность - бич многих российских компаний, на то есть много причин, от приоритета роста над эффективностью, до элемента защиты бизнеса от недружественного поглощения. Подобная ситуация приводит к закономерному следствию, Mirax Group единственная компания, пережившая дно 2008 без внешней помощи, и у нее же больше всего шансов возглавить возможный рост.