Отчет по практике на «ТОО Авега Казахстан»

8

Для дальнейшего развития внешнеэкономической деятельности предприятия необходимо повышать конкурентоспособность своей продукции и соответственно усиливать экономические связи.

Осуществление и совершенствование управленческой деятельности вызывают необходимость определения результатов функционирования исследование системы управления и проводимых по ее улучшению мероприятий. Эффективность системы исследования менеджмента на предприятии ТОО «Авега Казахстан» - это результативность управленческой деятельности, степень оптимальности использования материальных, финансовых, трудовых и людских ресурсов.

Мотивация, как и управление, является до некоторой степени искусством. Возможно, это и есть причина того, почему исследователям не удалось до конца разработать обосновать единую теорию. Стиль руководителя на ТОО «Авега Казахстан » напрямую зависит от ситуации в организации. В некоторых из них руководитель добивается эффективности, структурируя задачи, проявляя заботу и оказывая поддержку, в других руководитель допускает подчиненных к участию в решениях производственных проблем, в третьих - безболезненно меняет стиль под нажимом начальства или обстоятельств. В любом случае стиль руководителя по управлению персоналом должен быть гибким орудием эффективного управления производством.

Следовательно, искусство руководителя ТОО «Авега Казахстан» особенно наглядно проявляется в умении стимулировать участие работников в принятии деловых решений, что в итоге может увеличить интеллектуальный потенциал организации и удовлетворить глубокую потребность личности в самовыражении и в признании результатов своего труда.

А каждое важное решение сопряжено с компромиссами, негативными последствиями и побочными эффектами, значение которых руководитель должен соотнести с ожидаемой выгодой. Важное решение потребует многочисленных последующих решений и повлияет на все сегменты организации.

|

Приложение 1 | |||||||

|

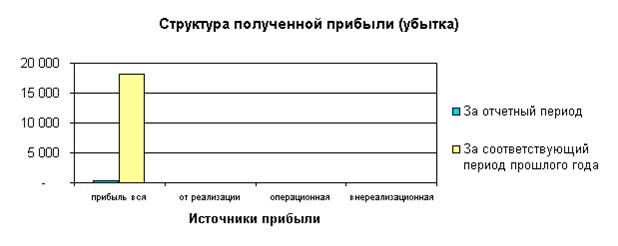

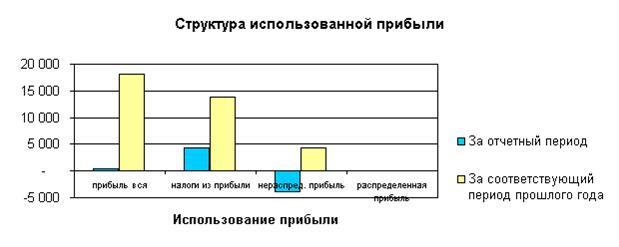

Анализ структуры прибыли организации и ее использования | |||||||

|

№ пп |

Наименование показателей |

За отчетный период |

За соответствующий период прошлого года | ||||

|

абсолютное значение |

удельный вес, % |

абсолютное значение |

удельный вес, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||

|

1 |

Прибыль (убыток) отчетного периода (ф.2, стр. 161) |

398 |

100,0% |

18 155 |

100,0% | ||

|

1.1 |

прибыль (убыток) от реализации (ф. 2, стр. 051) |

- |

0,0% |

- |

0,0% | ||

|

1.2 |

прибыль (убыток) от операционных доходов и расходов (ф. 2, стр. 121) |

- |

0,0% |

- |

0,0% | ||

|

1.3 |

прибыль (убыток) от внереализационных доходов и расходов (ф. 2, стр. 151) |

- |

0,0% |

- |

0,0% | ||

|

2 |

Налоги и сборы, платежи и расходы, производимые из прибыли (ф. 2, стр.171) |

4 245 |

1066,6% |

13 773 |

75,9% | ||

|

3 |

Нераспределенная прибыль (непокрытый убыток) (ф. 2, стр.181) |

-3 847 |

-966,6% |

4 382 |

24,1% | ||

|

4 |

Резервные фонды (ф.3, стр. 020, гр. 4 "Начислено") |

- |

0,0% |

0,0% | |||

|

5 |

Фонды накопления (ф.3, стр. 060, гр. 4 "Начислено") |

- |

0,0% |

0,0% | |||

|

6 |

Фонды потребления (ф.3, стр. 070, гр. 4 "Начислено") |

- |

0,0% |

0,0% | |||

|

7 |

Резервы предстоящих расходов (ф.3, стр. 090, гр. 4 "Начислено") |

- |

0,0% |

0,0% | |||

|

| |||||||

|

| |||||||