Управление материальными ресурсами предприятия

3

- обеспечить возможность производства собственной продукции до срока поступления следующей партии и при этом,

- обеспечить возможность изменений потребности сырья и материалов при поставке.

Таким образом, запасы сырья и материалов на предприятии колеблются между их минимальным значением и наибольшим значением необходимых запасов.

Минимальное количество запасов состоит из:

- календарного запаса (этот запас служит для преодоления отрезка времени от доставки сырья и материалов до их складирования, т. е. отрезка времени, необходимого для разгрузки, проверки и регистрации поступивших сырья и материалов),

- запаса, необходимого для складирования (так называемый запас сырья и материалов, который требует выполнения определенных правил хранения и только через определенное заданное время приобретает свою производственную ценность, например, изделия из дерева или литье из чугуна),

- обусловленного технологическим процессом запаса сырья и материалов (запас, который предусмотрен для поддержания необходимого режима или рабочего состояния технологического процесса производства),

- аварийного запаса (запас, который должен всегда быть в наличии для выравнивания непредвиденных изменений от поставок сырья и материалов до их потребления, а также от потерь сырья и материалов).

Разница между преобладающим значением обоснованного минимального запаса и преобладающим значением экономически и организационно обоснованного наибольшего запаса и является текущим запасом сырья и материалов.

В то время как минимальный запас сырья и материалов является стабильной величиной, текущий запас подвержен постоянным колебаниям от поставки к поставке (за интервал времени между двумя поставками).

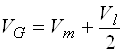

Общий запас сырья и материалов определяется расчетным путем как сумма минимального запаса (Vm ) и среднего текущего запаса сырья и материалов (Vl и, соответственно, при принятом равномерном потреблении сырья и материалов, Vl/2 ):

![]()

![]()

и, соответственно,

Минимальный запас сырья и материалов (Vm) должен следить за отклонениями от планомерных поставок и от планомерного использования сырья и материалов, а также должен гарантировать в любое время критическое количество сырья и материалов, необходимых для поддержания заданного режима выпуска предприятием собственной продукции. Минимальный запас сырья и материалов рассчитывается из выражения:

![]()

где

Vs - аварийный запас сырья и материалов (на 1 день),

Vd - календарный запас сырья и материалов,

Vt - технически обоснованный запас сырья и материалов,

Vp - первичный запас сырья и материалов,

Md - коэффициент ежедневного использования сырья и материалов.

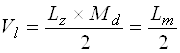

Текущий запас сырья и материалов определяется как:

где

Lz - цикличность поставок сырья и материалов,

Lm - количество поставок.

Из совместного решения обоих вышеприведенных выражений может быть определена основная математическая зависимость для определения общего запаса сырья и материалов, которая имеет вид:

или:

Так как осуществление запасов сырья и материалов требуют дополнительного капиталовложения, то, исходя из экономической рациональности производства, следует стремиться к тому, чтобы выпускалась продукция, не имеющая запасов сырья и материалов, т. е., соответственно, необходимо стремиться к бесперебойной поставке всего необходимого для выпуска собственной продукции, количества сырья и материалов для непосредственной его обработки в процессе производства. Это положение уже частично реализуется в высокоразвитых промышленных отраслях (например, в автомобилестроении).(9)

Для этого предприятия - поставщики сырья и материалов должны быть тесно связаны в едином производственном ритме выпуска продукции. Если же в производственной практике предприятия-поставщики сырья и материалов в едином производственном ритме не задействованы, то, таким образом, должен быть обеспечен оптимальный запас сырья и материалов там, где должен быть предотвращен риск, вследствии сведенных к минимуму текущих поставок сырья и материалов, посредством повышения минимального запаса сырья и материалов. Таким образом

![]() минимум!

минимум!

где

PV - производственные потери вследствии невыполнения поставки сырья и материалов,

Z - процентные издержки для финансирования затрат для содержания запасов сырья и материалов.

Планирование производственных запасов на предприятии должно основываться на расчете объективной потребности в конкретных видах материальных ресурсов с гарантированным обеспечением процесса выполнения производственной программы и других видов хозяйственной деятельности предприятия. При этом необходимо учитывать издержки, связанные с созданием и хранением производственных запасов. Основной задачей планирования запасов на предприятии в связи с этим является определение оптимального соотношения между величиной производственных запасов и издержками на их создание и хранение.

На издержки производства, связанные с производственными запасами, оказывают влияние не только затраты на создание и хранение запасов, но и их отсутствие в определенных производственно-хозяйственных ситуациях.

Рассмотрим наиболее распространенные виды издержек на создание и хранение производственных запасов.

1. Затраты на поддержание запасов, то есть связанные с владением запаса:

- коммерческие затраты - проценты за кредит; страхование; налоги на капитал, вложенный в запасы;

- затраты на хранение - содержание складов (амортизация, отопление, освещение, заработная плата персоналу и т. д.); операции по перемещению запасов;

- затраты, связанные с риском потерь вследствие: устаревания, порчи, продажи по сниженным ценам, замедления темпов потребления данных видов материальных ресурсов;

- потери, связанные с упущенной выгодой от использования вложенных в производственные запасы средств в другие альтернативные направления: увеличение производственной мощности, снижение себестоимости продукции; капиталовложения в другие предприятия.

2. Затраты на управление производственными запасами:

- на обучение управленческого и технического персонала;

- на содержание управленческого и техн-кого персонала.

3. Не менее разнообразны виды затрат, связанных с дефицитом запасов, то есть возникающие на предприятии при отсутствии необходимых материальных ресурсов:

- затраты на ускорение доставки необходимых материалов: расходы на связь и разъезды; премии за быструю доставку материалов; удорожание за счет поставки малых партий материалов;