Методы анализа управленческих решений

11

2) коэффициент использования производственной мощности

где

N- производственная мощность фирмы за тот же период (максимально возможный выпуск продукции);

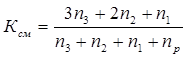

3) коэффициент сменности работы технологического оборудования

где

![]() - количество единиц оборудования, стоящего в резерве и ремонте;

- количество единиц оборудования, стоящего в резерве и ремонте;

![]() - количество единиц оборудования, работающего в одну смену;

- количество единиц оборудования, работающего в одну смену;

![]() - то же в две смены;

- то же в две смены;

![]() - то же в три смены;

- то же в три смены;

4) коэффициент экстенсивного (во времени) использования ведущего оборудования;

5) коэффициент интенсивного ( по производительности) использования ведущего оборудования.

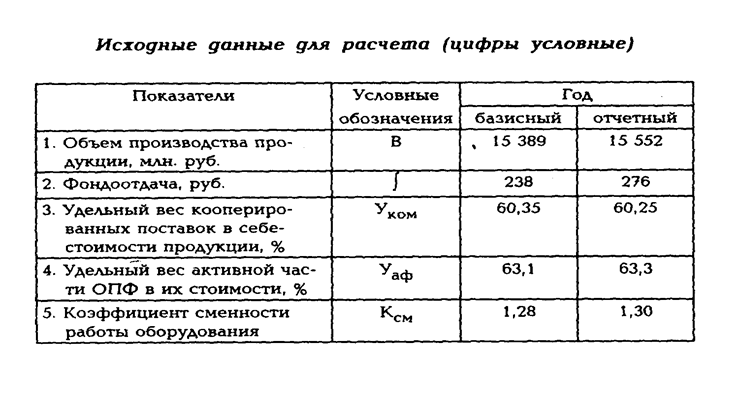

Факторный анализ фондоотдачи

Исходные данные для факторного анализа фондоотдачи приведены в табл. 4.4.

Расчёт влияния отдельных факторов на фондоотдачу.

1. Изменение фондоотдачи при изменении структуры ОПФ

2. Изменение фондоотдачи при изменении сменности работы оборудования

3. Изменение фондоотдачи при изменении удельного веса кооперированных поставок в себестоимости продукции

4. Изменение фондоотдачи при изменении объема производства

Вывод: наибольшее влияние на фондоотдачу оказал второй фактор

Эффективность использования оборотных средств анализируется по следующим показателям:

1) оборачиваемость оборотных средств (число оборотов за год)

где ![]() - средний остаток обработанных средств в конце рассматриваемого периода;

- средний остаток обработанных средств в конце рассматриваемого периода;

2) время оборота оборотных средств в днях

3) коэффициент закрепления оборотных средств за единицей выпускаемой продукции

4) коэффициент использования i-го вида материала в производстве;

5) экономический эффект внедрения мероприятий по снижению норм расхода материалов

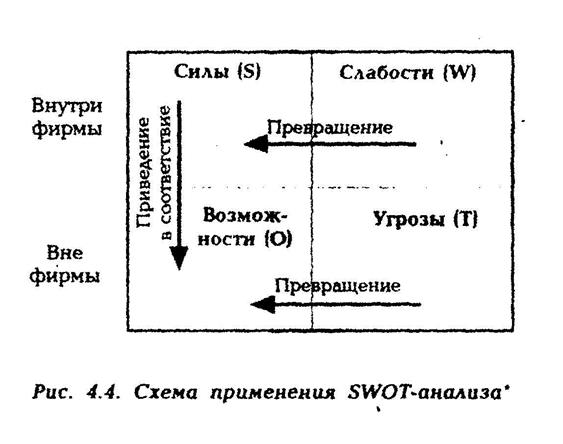

Сущность SWOT-анализа

При разработке стратегических планов многие фирмы применяют SWOT-анализ (рис. 4.4).

В проанализированной нами литературе сущность SWOT-ана-лиза раскрывается укрупнено. Он является одним из первых этапов стратегического планирования. На наш взгляд, идея SWOT-анализа заключается в следующем: а) принятие усилий для превращения слабостей в силу и угроз в возможности; б) развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

SWOT-анализ нами предлагается разбить на ряд этапов.

На первом этапе SWOT-анализа глубоко изучаются силы - конкурентные преимущества фирмы в следующих областях:

• патентоспособность выпускаемых товаров;

• цена товаров;

• прогрессивность технологии;

• квалификация кадров;

• стоимость ресурсов, применяемых фирмой;

• возраст основных производственных фондов;

• географическое расположение фирмы;

• инфраструктура;

• система менеджмента (в т. ч. маркетинга);

• сила конкуренции на "входе" и "выходе" системы менеджмента фирмы и др.

На втором этапе SWOT-анализа изучаются слабости фирмы. Он начинается с анализа конкурентоспособности выпускаемых товаров по всем рынкам. Строится дерево показателей конкурентоспособности: на 0-м уровне - комплексный показатель конкурентоспособности конкретного товара; на 1-м уровне - полезный эффект (интегральный показатель качества), совокупные затраты, условия применения товара; на 2-м уровне - конкретные показатели и т. д. Рассчитываются показатели в соответствии с построенным деревом. Собираются или прогнозируются аналогичные показатели по конкурирующим товарам. Определяются слабости по изученным на первом этапе конкурентным преимуществам фирмы.

На третьем этапе SWOT-анализа изучаются факторы макросреды фирмы (политические, экономические, технологические, рыночные и др.) с целью прогнозирования стратегических и тактических угроз фирме и своевременного предотвращения убытков от них.

На четвертом этапе изучаются стратегические и тактические возможности фирмы (капитал, активы и т. п.), необходимые для предотвращения угроз, уменьшения слабостей и роста силы.

На последнем, пятом этапе SWOT-анализа согласуются силы с возможностями для формирования проекта отдельных разделов стратегии фирмы (этот вопрос рассматривается в курсе "Стратегический менеджмент").

Анализ финансового состояния фирмы с позиций конкурентоспособности

Сегодняшнее финансовое состояние фирмы определяется качеством и эффективностью системы менеджмента, функционирующей вчера (допустим, в 1995 г.), качеством стратегии фирмы до 1998 г. (включительно). Поэтому анализ финансового состояния фирмы следует начинать с анализа факторов, которые были использованы вчера. Сегодня мы пожинаем плоды вчерашнего труда. К этим факторам рекомендуется относить следующие:

• качество нормативно-технических документов по системе менеджмента, которые были применены вчера (допустим в 1995 г.);

• качество стратегии фирмы (допустим до 1998 г.);

• степень использования конкурентных преимуществ при разработке стратегии фирмы;

• динамика циклов прибыльности товаров фирмы за прошлый период и на перспективу;

• эффективность использования ресурсов;

• динамика конкурентоспособности товаров фирмы на конкретных рынках и фирмы в целом;

• устойчивость функционирования фирмы.

Раскроем содержание перечисленных факторов.

Качество нормативно-методических документов определяется их полнотой по составу и содержанию, обоснованностью рекомендуемых методов, требований, показателей, научных подходов, принципов. Нормативно-методические документы должны охватывать все компоненты системы менеджмента, учитывать научные подходы и принципы менеджмента, международные требования по стандартизации, сохранению экосистемы, безопасности товаров и услуг, взаимозаменяемости объектов и др. Например, если при разработке стратегии фирмы не были использованы международные стандарты ИСО серии 9000 по системам качества, Рекомендации по сертификации, стандарты по функционально-стоимостному анализу, методики оптимизации технических и социально-экономических процессов, нечего рассчитывать на выпуск конкурентоспособных объектов. Чем быстрее "ковбойский" менеджмент уступит место научному менеджменту, тем успешнее пойдут дела в области конкуренции.