Методы анализа управленческих решений

10

где

![]() — расход материалов на производство единицы товара в натуральном либо стоимостном выражении.

— расход материалов на производство единицы товара в натуральном либо стоимостном выражении.

Удельная материалоемкость подготовки товара к функционированию определяется по формуле

где

![]() — расход материалов на подготовку товара к функционированию (на транспортирование, монтаж, строительство, при необходимости технической и ремонтной базы, в натуральном либо стоимостном выражении.

— расход материалов на подготовку товара к функционированию (на транспортирование, монтаж, строительство, при необходимости технической и ремонтной базы, в натуральном либо стоимостном выражении.

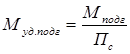

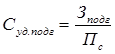

Удельная материалоемкость эксплуатации и технического обслуживания товара за его нормальный срок службы определяется по формуле

где

![]() - нормативный срок службы товара, лет;

- нормативный срок службы товара, лет;

![]() - расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении;

- расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении;

![]() - расход материалов на техническое обслуживание в году t.

- расход материалов на техническое обслуживание в году t.

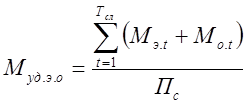

Удельная материальность восстановления (ремонтов) товара за его срок службы определяется по формуле

где

![]() - расход материалов на восстановление (ремонт) товара в году t, в натуральном либо стоимостном выражениях.

- расход материалов на восстановление (ремонт) товара в году t, в натуральном либо стоимостном выражениях.

Удельная материалоёмкость товара за его жизненный цикл определяется по формуле

По аналогичным формулам определяется удельные показатели по расходу остальных элементов структуры ресурсоемкости товара:

√ удельная энергоёмкость ( по стадиям жизненного цикла, в натуральном выражении по видам энергии и стоимостном выражении);

√ удельная зарплатоёмкость (трудоёмкость);

√ удельная фондоёмкость (отношение амортизации основных производственных фондов, приходящихся на единицу товара, к его полезному эффекту).

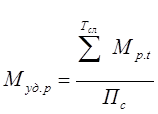

Удельные показатели по совокупности ресурсов определяются аналогично. Например, удельная стоимость создания товара определяется по формуле

где

![]() - соответственно сменная стоимость маркетинговых исследований, НИОКР, ОТПП.

- соответственно сменная стоимость маркетинговых исследований, НИОКР, ОТПП.

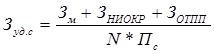

Удельная себестоимость товара

где

С – себестоимость товара

Удельная стоимость подготовки товара к функционированию

где

![]() - стоимость подготовки к функционированию.

- стоимость подготовки к функционированию.

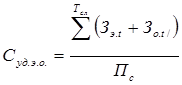

Удельная стоимость эксплуатации и технического обслуживания товара

где

![]() -затраты на эксплуатацию товара в году t.

-затраты на эксплуатацию товара в году t.

![]() - затраты на техническое обслуживание в году t.

- затраты на техническое обслуживание в году t.

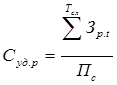

Удельная стоимость восстановления (ремонтов) товара за его срок службы

где

![]() - затраты на ремонты товара в году t.

- затраты на ремонты товара в году t.

Удельные затраты за жизненный цикл товара

По сложным товарам рекомендуется анализировать структуру затрат на каждой стадии жизненного цикла по ведущим блокам (агрегатам) товара, с применением метода функционально-стоимостного анализа.

Анализ частных показателен ресурсоемкости товара позволяет найти узкие места по сравнению с товарами конкурентов. Однако окончательное решение может быть принято только по комплексному показателю либо его обратному значению - эффективности товара.

К показателям ресурсоемкости производства относятся показатели, характеризующие эффективность использования отдельных видов ресурсов в целом по фирме, без привязки к конкретным товарам.

К этим показателям целесообразно отнести следующие:

√ показатель эффективности рабочего капитала;

√ показатель эффективности накопленного капитала;

√ рентабельность производства;

√ показатель задолженности;

√ показатель эффективности активов и др.

Дополнительно к перечисленным показателям ресурсоемкости произэодства рекомендуется включить следующие:

• производительность труда (отношение общего объема продаж за год к среднегодовой численности персонала фирмы);

• сверхнормативные потери рабочего времени, например, за год;

• сверхнормативные потери материальных ресурсов (включая топливно-энергетические);

• сверхнормативные простои технологического оборудования основного, вспомогательного и обслуживающего производств;

• сверхнормативные выплаты штрафов и неустоек.

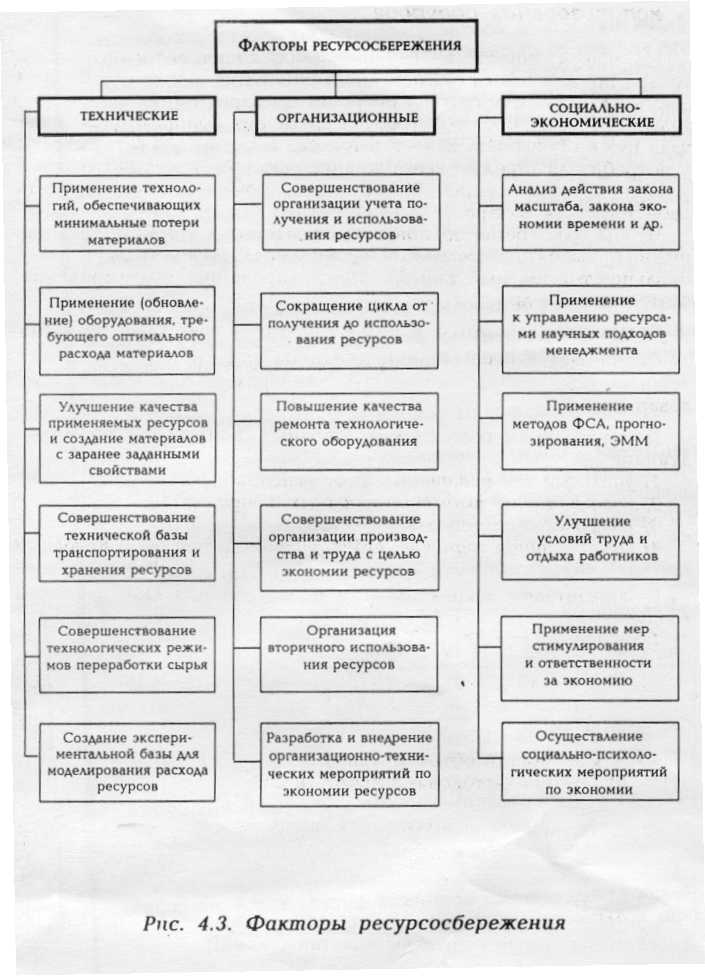

Основные факторы ресурсосбережения приведены на рис. 4.3. Разработка конкретных мероприятий по реализации перечисленных факторов позволит улучшить основные и дополнительные показатели ресурсоемкости отдельных товаров и производств в целом.

Анализ эффективности использования ресурсов

На эффективность и соответственно конкурентоспособность товара прежде всего оказывают влияние три фактора: себестоимость, качество и затраты у потребителя. Ориентация любой деятельности на потребителя требует уточнения приоритетов: 1) сначала нужно повышать качество товара, 2) потом снижать затраты у потребителя (прежде всего за счет высокого качества товара и условии его применения), 3) в последнюю очередь нужно снижать себестоимость товара.

Чтобы одновременно повышать качество и снижать затраты, нужно применять современные научные подходы и методы (функционально-стоимостный анализ, прогнозирование, моделирование, оптимизация и др.).

Рассмотрим показатели использования основных видов ресурсов.

Основные производственные фонды характеризуются структурными показателями и показателями эффективности их использования.

К структурным показателям основных фондов относятся следующие:

1) удельный вес активной части основных фондов;

2) коэффициент выбытия основных фондов (ОФ);

3) коэффициент обновления ОФ;

4) коэффициент годности ОФ (с учетом физического и морального износа);

К показателям эффективности использования ОФ относятся следующие:

1) фондоотдача (f)

где

V- общий объём продаж;

![]() - среднегодовая стоимость ОФ;

- среднегодовая стоимость ОФ;