Особенности банковского менеджмента, содержание процесса управления, кредитный менеджмент

6

Регулярный анализ кредитного портфеля в системе управления банком позволяет выбрать вариант рационального размещения ресурсов, направление кредитной политики банка, снизить риск за счет диверсификации кредитных вложений, принять решение о целесообразности выдачи ссуды клиентам в зависимости от их отраслевой принадлежности, форм собственности, кредитоспособности и т. д.

Организация управления кредитным портфелем включает следующие элементы:

выбор критериев для оценки качества ссуд, составляющих кредитный портфель;

разработка определенного метода оценки качества ссуд на основе выбранных критериев и обучение персонала банка для практического использования;

организация работы по классификации ссуд по группам риска;

накопление статистической информации по банку для определения процента риска для каждой группы классифицированных ссуд: доли просроченной задолженности и процентов списания ее за счет резерва банка в разрезе отдельных групп ссуд;

определение абсолютной величины кредитного риска в разрезе групп ссуд кредитного портфеля и совокупного риска по банку;

принятие решения о величине создаваемого резерва для покрытия возможных потерь по ссудам, источниках отчисления в этот резерв, а также мероприятиях по изменению структуры кредитного портфеля и уменьшению его качества;

оценка качества кредитного портфеля на основе финансовых коэффициентов и сегментации кредитного портфеля, которая занимает важное место в системе оценки финансовой устойчивости банка.

К финансовым коэффициентам, характеризующим качество кредитного портфеля, относятся следующие:

Показатель средней степени кредитного риска :

![]()

![]()

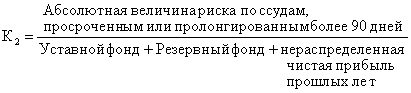

Показатель степени защиты банка от совокупного кредитного риска:

Показатели доходности кредитного портфеля:

![]()

![]()

![]()

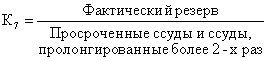

Показатели достаточности резерва для покрытия возможных потерь по ссудам:

![]()

![]()

Показатель доли кредитного сегмента в активах определяется соотношением размера кредитного портфеля и активов; показатель ресурсной базы кредитных операций определяется соотношением размеров кредитного портфеля и депозитов срочных, до востребования, сберегательных.

Перечисленные показатели сравниваются с нормативным уровнем для страны и данного банка, со значением соответствующих показателей у конкурирующих банков. Нормативный уровень вырабатывается банком на основе статистического ряда фактического значения каждого показателя за прошлые периоды.

Структурный анализ кредитного портфеля включает анализ структуры его в разрезе групп риска, изучение динамики каждой группы, а также сегментацию кредитного портфеля на основе следующих критериев:

вид ссуды,

вид кредитной линии, лимита, формы ссудного счета и других кредитных инструментов,

валюта кредита,

географический признак,

отраслевая принадлежность заемщика,

его кредитоспособность и т. д.

Структурный анализ проводится для выявления излишней концентрации кредитных операций в одном сегменте, что повышает степень кредитного риска. Однако чрезмерная диверсификация кредитного портфеля создает определенные сложности в управлении ссудными операциями и может явиться причиной банкротства банка. Поэтому зарубежные коммерческие банки определяют для себя границы вложения ресурсов в определенный сегмент. Эти границы учитывают в своей деятельности Кредитный комитет и руководители верхнего уровня.

Одним из способов управления кредитным риском является составление списка ссуд "особого внимания". Цель составления этого списка заключается в следующем:

· выделение проблемных ссуд и классификация их по группам риска;

· определение форм дополнительного контроля и анализа за отдельными группами проблемных ссуд. Например, в отношении I группы проблемных ссуд (просрочка до 90 дней) вводится кроме ежегодного ежеквартальный отчет клиента о финансовом положении и анализ банковским работником перспектив погашения долга, для II группы (просрочка от 90 до 180 дней) - ежемесячный контроль и анализ, для III группы (просрочка от 180 дней до 1 года) - обязательное отчисление средств в резерв в размере основного долга, для IV группы (просрочка более 1 года) -списание суммы долга за счет резерва.

З А Д А Ч А №2

Рассчитать средний размер кредитного риска по кредитному портфелю банка, если задолженность по кредитам 1 группы составила 4100 млн. руб., по кредитам 2 группы – 3200 млн. руб., по кредитам 3 группы – 1600 млн. руб. и по кредитам 4 группы – 1100 млн. руб.

Решение:

Коэффициенты риска для групп кредитов составят соответственно:

I группа – 2%;

II группа – 5%;

III группа – 30%;

IV группа – 75%.

Значит, сумма расчетного резерва составит:

для I группы – 82 млн. руб.

для II группы – 160 млн. руб.

для III группы – 480 млн. руб.

для IV группы – 825 млн. руб.

Итого по всем группам – 1547 млн. руб.

Размер кредитного портфеля составляет 10 000 млн. руб.

Средний размер кредитного риска по кредитному портфелю банка рассчитывается по формуле:

![]()

Т.о., средний размер кредитного риска по кредитному портфелю банка составит:

![]()