Инновационный процесс. Подходы к его изучению основные этапы

4

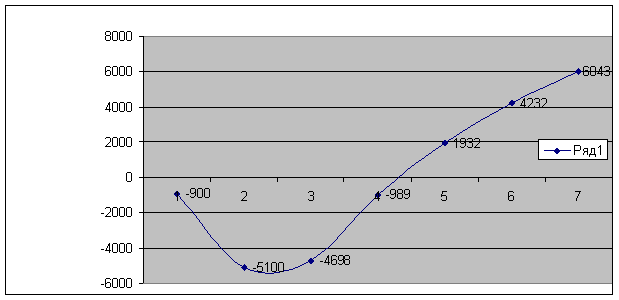

Рассчитав накопительный дисконтированный поток, видим, что он положительный, а это значит что проект выгодный, но нам необходимо рассчитать и другие показатели, проанализировав которые можно окончательно принимать решение о принятии инвестиционного проекта.

III.

Внутренняя норма доходности, или IRR (англ. internal rate of return) — это ставка дисконтирования, при которой NPV проекта равен нулю.

![]()

NPV (63%) = - 6000 + 4685 = - 1315

1) IRR = 0,27 + (6043/7358) * 0,36 = 0,57

IRR = 57%

ИД = ПДД / И, где ПДД – полный дисконтированный доход, И – инвестиции

2) ИД = 12043 / 6000 = 2

Рассчитаем дисконтированный срок окупаемости (DPBP) инвестиций нашего проекта, который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты, то есть когда накопленный по периодам (годам) проекта дисконтированный чистый денежный поток сменит знак с минуса на плюс и больше не будет изменяться. Соответственно, дисконтированный срок окупаемости проекта будет всегда больше обычного срока окупаемости. В нашем примере, накопленный дисконтированный денежный поток имеет последнее отрицательное значение в четвертом периоде проекта. Чтобы более точно просчитать дисконтированный срок окупаемости нам необходимо понять: за какую часть следующего (за 4-м годом проекта периодом) года проект выйдет на ноль, то есть инвестиции полностью окупятся. Для этого мы делим отрицательный остаток четвертого периода (989) на значение дисконтированного чистого денежного потока следующего периода (2921), получаем значение равное 0,34 – это соответствует 4 месяцам. Соответственно, дисконтированный срок окупаемости нашего проекта равен четырем годам и четырем месяцам.

IV. По условию норма амортизации основных фондов равна 20%, а нематериальных активов – 10%

Ао.ф. = 4000 * 0,2 = 800 т.р.

Анма = 2000 * 0,1 = 200 т.р.

|

Шаг |

Капитальные затраты |

Амортизация |

Текущие затраты |

Доходы |

Денежный поток | |

|

Постоянные |

Переменные | |||||

|

0 |

900 | |||||

|

1 |

5100 | |||||

|

2 |

1000 |

3400 |

4000 |

9500 |

1100 | |

|

3 |

1000 |

3400 |

8000 |

19000 |

6600 | |

|

4 |

1000 |

3400 |

8000 |

19000 |

6600 | |

|

5 |

1000 |

3400 |

8000 |

19000 |

6600 | |

|

6 |

1000 |

3400 |

8000 |

19000 |

6600 | |

|

Шаг |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный поток |

|

0 | |||

|

1 | |||

|

2 |

1100 |

0,620 |

682 |

|

3 |

6600 |

0,488 |

3221 |

|

4 |

6600 |

0,384 |

2535 |

|

5 |

6600 |

0,303 |

2000 |

|

6 |

6600 |

0,238 |

1571 |

1) Полные затраты на производство = Амортизация + Затраты = 5000 + 53000 = 58000 т.р.

2) Прибыль = 10009 – 6000 = 4001 т.р.

3) Рентабельность продукции = Прибыль / Полные затраты = 4009 / 85000 = 0,05

4) Точка безубыточности рассчитывается как уровень объема реализации:

![]() , где BEP - точка безубыточности, в процентах от выручки от реализации, FC - сумма постоянных производственных затрат, MP - маржинальная или валовая прибыль.

, где BEP - точка безубыточности, в процентах от выручки от реализации, FC - сумма постоянных производственных затрат, MP - маржинальная или валовая прибыль.