Методы планирования себестоимости продукции

2

На бухгалтерских счетах на каждый вид изделия собираются все затраты с разбивкой на отдельные статьи. Такие счета называют аналитическими, они позволяют изучать себестоимость продукции по отдельным ее видам. Если общую сумму затрат на аналитическом счете разделить на количество выпущенных за данный период изделий, то получим себестоимость одного изделия. Расчет себестоимости единицы продукции с разбивкой на статьи затрат называется калькуляцией. Различают плановую, нормативную и отчетную калькуляцию.

Плановая калькуляция представляет собой задание по себестоимости единицы продукции на весь плановый период.

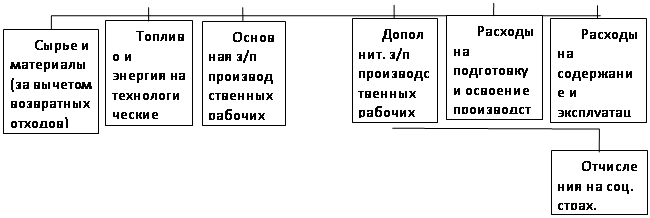

Нормативная калькуляция есть величина затрат на единицу продукции, исчисленная по действующим нормам. В этой калькуляции учитываются изменения норм, поэтому она, как правило, меняется ежемесячно и ежеквартально. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает сумму фактических затрат на единицу продукции. С помощью отчетной калькуляции проверяют выполнение плана по себестоимости и выявляют отклонения от плана по статьям расходов и на отдельных участках производства. Обычно на предприятиях калькулируется себестоимость наиболее важных изделий, по которым судят о движении себестоимости всех изделий. Среди статей затрат кроме экономически однородных, таких как сырье и материалы, заработная плата рабочих, имеются и комплексные статьи. Например, в общехозяйственных расходах учитывают заработную плату вспомогательных рабочих, цехового персонала, затраты многих вспомогательных материалов и др.

Планирование и учет затрат по статьям расхода позволяет видеть, как, кто тратит; как, кто экономит. Расходы контролируются по цехам, производственным участкам, рабочим местам, изделиям.

Слово «себестоимость» в зависимости от объекта и других признаков классификации имеет ряд значений (рис. 1.1.). Когда себестоимость подсчитывают за какой-то период, возможен такой случай : в начале периода себестоимость одна, а в конце его, например, года, другая. Поэтому себестоимость за год или другой период подсчитывают как среднюю величину (точнее, среднюю арифметическую взвешенную величину).

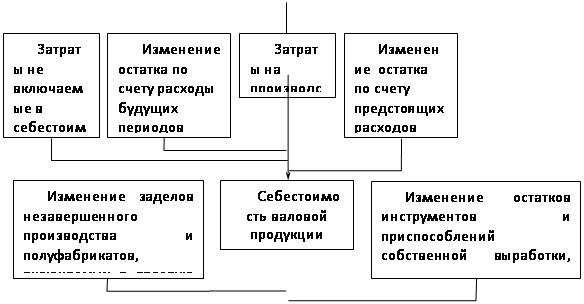

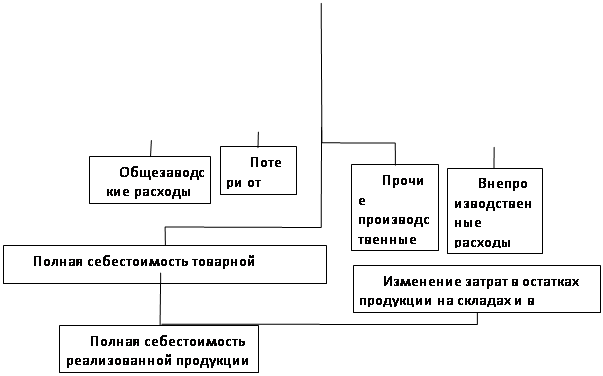

Принципиальная схема формирования и анализа показателей себестоимости товарной и реализованной продукции приведена на рис.1.2.

Основными задачами анализа себестоимости продукции являются : определение динамики и уровня выполнения плана по важнейшим показателям определения факторов, повлиявших на динамику показателей и выполнение плана по ним, величин и причин отклонений фактических затрат от плановых, выявление резервов и путей дальнейшего снижения себестоимости продукции.

Признаки Показатели

Признаки Показатели

классификации

классификации

По Цеховая себестоимость

охвату Производственная себестоимость

затрат Полная себестоимость

По Среднемесячная себестоимость

длительности Среднеквартальная себестоимость

![]() периода Среднегодовая себестоимость

периода Среднегодовая себестоимость

По Плановая себестоимость

методу Нормативная себестоимость

расчета Фактическая себестоимость

По Себестоимость единицы продукции

объектам Себестоимость сравнимой продукции

подсчета Себестоимость несравнимой продукции

Себестоимость всей товарной продукции

Основные элементы затрат

Основные элементы затрат

Рисунок 1.1 - Классификация показателей себестоимости.

Рисунок 1.2 - Схема формирования и анализа показателей и факторов себестоимости.

Пути снижения себестоимости.

Себестоимость характеризует затратоемкость отдельных видов продукции. Она является обобщающим показателем всех видов затрат на единицу продукции - трудоемкости, материалоемкости, энергоемкости, фондоемкости, а также наукоемкости продукции, если финансирование научно-исследовательской работы производится за счет себестоимости. Изменения отдельных видов затрат взаимосвязано. Снижение трудоемкости обычно требует повышения технической вооруженности труда, а следовательно, увеличения фондоемкости и капитальных вложений. Снижения материалоемкости иногда сопровождается ростом затрат труда. Использование результатов НТП для снижения себестоимости связано с увеличением наукоемкости продукции и затрат на науку. Мероприятия по снижению себестоимости ограничены нормативной эффективностью и наличием капиталовложений.

В этих условиях снижение себестоимости в производственной стадии является оптимизационной задачей, которая в общем виде может быть описана системой следующих уравнений

åСiNi®min

åКiNi<=Kл

å tiNi<=Рл

ågmiNi<=Gм.л.

åNi=Nпр.i

где i - вариант технологии и организации производства (i=1,2, .,n);

Сi-себестоимость единицы продукции;

Ni-количество изделий данного варианта;

Кi-удельные показатели капиталовложений (фондоемкости);

ti-трудоемкость единицы продукции;

gmi-удельный расход материала;

Кл ,Рл ,Gм.л.- лимит капитальных вложений, численности работающих, материалов;

Nпр.i-заданный объем производства i-изделий.

В уровне и динамики себестоимости отражаются все стороны деятельности предприятия, производственных и промышленных объединений, научных и проектных организаций. Такая комплексная проблема требует системного подхода и единого управления снижением себестоимости.

Резервы - это возможности снижения себестоимости за счет использования достижений науки и техники, дальнейшего совершенствования организации труда и производства в отрасли и на предприятиях.

Целесообразно различать резервы плановые и не используемые в плане. Плановые резервы состоят в создании оптимального уровня резервов, обеспечивающих надежное функционирование производственной системы в условиях возможных сбоев, новых возникающих задач (например, полное использование в плане производственной мощности, создание запасов). Следует предусмотреть плановые резервы разной «глубины» использования - первоочередные и, если требуется, дополнительно привлекаемые. Так, следует иметь запасные части для аварийного ремонта оборудования, а если ремонт задерживается, то может использоваться плановая обходная технология. Резервы должны учитывать гибкость производства.