Анализ неплатежеспособности предприятия и пользователи экономической информацией

8

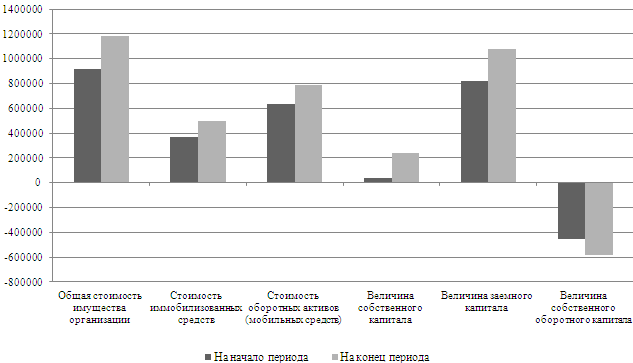

Как уже отмечалось ранее, по итогам отчетного периода произошло увеличение баланса ОАО "Челябинский завод профильного стального настила" на 28,48% Размер долгосрочных пассивов увеличился в пять с лишним раз. Внеоборотные активы увеличились на 35,1% и оборотные активы на 24,65% в основном за счет значительного увеличения долгосрочных обязательств.

Таблица 8 Показатели, характеризующие финансовое состояние предприятия

|

Показатель |

Методика определения |

На начало периода |

На конец периода |

|

1. Общая стоимость имущества организации |

Баланс – Убытки |

917593 |

1181060 |

|

2. Стоимость иммобилизованных средств |

Итог I раздела Баланса |

366778 |

495510 |

|

3. Стоимость оборотных активов (мобильных средств) |

Итог II раздела Баланса |

633622 |

789800 |

|

4. Величина собственного капитала |

Итог IV раздела Баланса |

42386 |

236060 |

|

5. Величина заемного капитала |

Сумма итогов IV и V разделов Баланса |

817242 |

1080709 |

|

6. Величина собственного оборотного капитала |

{I–(IV + V)} итогов разделов Баланса |

-450464 |

-585199 |

Рисунок 5 – Гистограмма показателей, характеризующих финансовое состояние предприятия

По показателям, представленным в вышеприведенной таблице 8 и рисунке 5 видно, что произошло увеличение общей стоимости имущества организации, стоимости средств, отвлеченных из оборота, стоимости оборотных активов, величины собственного капитала при одновременном увеличении дефицита собственного оборотного капитала. Это подтверждает ранее сделанные выводы об источниках формирования в виде заемного капитала.

Таблица 9 Ликвидность баланса: оценка и анализ

|

АКТИВ |

ПАССИВ |

Рекомендуемое соотношение |

Реальное соотношение | |||||||

|

Наименование |

Группа |

На начало периода |

На конец периода |

Наименование |

Группа |

На начало периода |

На конец периода |

На начало периода |

На конец периода | |

|

1. Наиболее ликвидные средства. Сумма строк (А250+…++А260) |

А1 |

76047 |

144975 |

1. Наиболее срочные обязательства. П620 |

П1 |

311458 |

584429 |

А1 больше П1 |

А1 меньше П1 |

А1 меньше П1 |

|

2. Быстро реализуемые активы. А240 |

А2 |

118408 |

245318 |

2. Краткосрочные пассивы. (П610+П670) |

П2 |

463398 |

260220 |

А2 больше П2 |

А2 меньше П2 |

А2 меньше П2 |

|

3. Медленно реализуемые активы (А210+А220+ А230+А270) |

А3 |

439167 |

399507 |

3. Долгосрочные пассивы П590+ П630+П640+П650+П660 |

П3 |

42386 |

236060 |

А3 больше П3 |

А3 больше П3 |

А3 больше П3 |

|

4. Трудно реализуемые активы А190 |

А4 |

366778 |

495510 |

4. Постоянные (устойчивые) пассивы П490 |

П4 |

183158 |

204601 |

А4 меньше П4 |

А4 больше П4 |

А4 больше П4 |

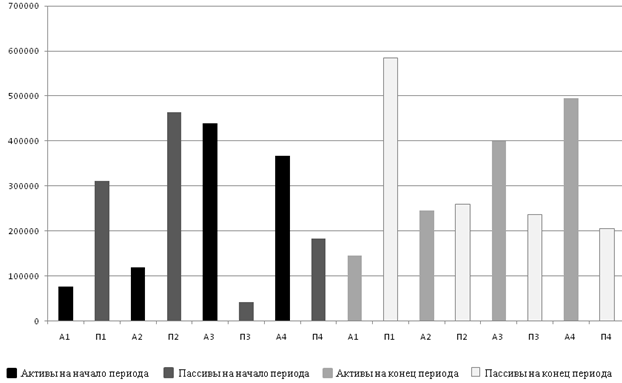

Рисунок 6 – Гистограмма активов и пассивов, сгруппированных по уровню ликвидности

Баланс считается абсолютно ликвидным, если выполняются условия: А1>П1, А2>П2, A3>ПЗ, А4<П4. В рассматриваемом случае выполняется только третье условие – А3 больше П3, а точнее – долгосрочные обязательства полностью покрываются медленно реализуемыми активами, в связи с отсутствием у ОАО "Челябинский завод профильного стального настила" первых. Баланс рассматриваемой организации нельзя назвать абсолютно ликвидным. Следует более детально рассмотреть динамику ликвидности баланса.

Таблица 10 Анализ ликвидности баланса

|

АКТИВ |

ПАССИВ |

Платежный излишек (+) или недостаток (— ) |

В процентах к величине итога группы пассива | ||||||

|

Группа |

На начало периода |

На конец периода |

Группа |

На начало периода |

На конец периода |

На начало периода (2—5) |

На конец периода (3—6) |

На начало периода (7:5)% |

На конец периода (8:6)% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

А1 |

76047 |

144975 |

П1 |

311458 |

584429 |

-235411 |

-439454 |

-75,6 |

-75,2 |

|

А2 |

118408 |

245318 |

П2 |

463398 |

260220 |

-344990 |

-14902 |

-74,4 |

-5,7 |

|

А3 |

439167 |

399507 |

П3 |

42386 |

236060 |

396781 |

163447 |

936,1 |

69,2 |

|

А4 |

366778 |

495510 |

П4 |

183158 |

204601 |

183620 |

290909 |

100,3 |

142,2 |

|

Баланс |

1000400 |

1285310 |

Баланс |

1000400 |

1285310 |

- |

- |

- |

- |