Информационные технологии в управленческой деятельности

15

- во-вторых, обеспечивает формализованную систему аналитической обработки бюджетных данных.

Формализованная система аналитической обработки бюджетных данных существенна вследствие того, что динамика бюджетных показателей оказывает эффект на все сферы управленческой политики – ценообразование, структуру производства, распределение прибыли, экономическое прогнозирование и пр. поэтому для целей составления корректного управленческого бюджета (master budget) необходима разработка автоматизированных модулей для решения задач так называемого «анализа чувствительности» (sensitivity analysis), показывающая количественный эффект от возможных отклонений фактических бюджетных параметров от плановых на различные аспекты деятельности компании (оборачиваемость активов, объем продаж, рентабельность и пр.), а также предлагающая набор ситуационных управленческих решений (то есть какие управленческие меры могут быть приняты в случае данной динамики бюджетных данных).

- в-третьих, обеспечивает эффективное формализованное (количественное) решение ряда важнейших задач деятельности предприятия, что является «камнем преткновения» для классических АСУП.

В отличие от АСУП, основанных на традиционных моделях бюджетирования, система оптимального бюджетирования позволяет решать следующие задачи, крайне актуальные для деятельности любого крупного производственного объединения:

- возможность расчета совокупного (системного) эффекта от осуществления конкретных управленческих мер, связанных с движением ресурсов компании (например, сбыт определенного физического объема готовой продукции, увеличение цены реализации, освоение капитальных вложений по конкретному инвестиционному проекту, увеличение величины финансовых резервов, взятие кредита, проведение дополнительной эмиссии акций, погашение кредита и пр.). В ИСУ расчет производится путем формализации основных функциональных взаимосвязей между бюджетными (плановыми) параметрами.

- Возможность соизмерения видов деятельности компании и обусловленных осуществлением данных видов деятельности затрат и, тем самым, четкое количественное выявление текущих и перспективных резервов снижения себестоимости и повышения финансовых результатов компании.

- Обеспечение непрерывности процесса «план-факт анализ-планирование на следующий бюджетный период» вне зависимости от «запаздывания» сводной финансовой отчетности за прошедший бюджетный период.

- Четкое разграничение издержек планирования и издержек выполнения плана (спецификация ответственности плановых органов и производительных подразделений по отклонениям фактических показателей от плановых).

- Возможность формализации задачи оптимального распределения средств между целями повышения производительной эффективности и улучшения финансовой стабильности.

- Возможность количественного расчета оптимального инвестиционного бюджета.

- Возможность соизмерения эффективности управленческих мер, относящихся к разным временным периодам и оптимизации планового процесса по времени осуществления.

- Выбор оптимальных показателей материального стимулирования, количественный расчет оптимальных коэффициентов и баз начисления в системе премирования.

- Возможность количественного соизмерения произведенных в данном бюджетном периоде затрат, эффекта от исполнения бюджетов затрат и себестоимости произведенной, отгруженной и реализованной продукции.

- Корректная система описания отклонений по стадиям финансового цикла и получение достоверной оценки фактической стоимости оборотных активов при ведении нормативного учета затрат.

- Обеспечение алгоритма формализованного решения вопроса по выбору оптимального метода платежа.

Учетный блок ИСУ.

Под «учетным блоком» понимается система внутреннего и внешнего документооборота, обеспечивающая сбор данных для целей управленческого и финансового планирования, а также составления сводной финансовой отчетности по российскому плану счетов и в соответствии с требованиями GAAP. Следует отметить, что учет в ИСУ может производиться как в форме «бумажного» документооборота, так и посредством внедрения программного продукта (системы R/3, BAAN IV и пр.).

Наиболее важными моментами учетного блока являются:

- Унификация данных (затрат, основных средств и капитальных вложений, финансовых результатов, оборотных активов, источников финансирования) – единая система исчисления плановых и фактических параметров для внесения в базу данных.

- Кодификация данных для целей: ведения учета в соответствии с хозяйственным законодательством РФ, ведения учета по международным стандартам, управленческого планирования (получения многомерной учетной информации).

- Балансовая оценка активов, источников финансирования, затрат и финансовых результатов в соответствии с международными стандартами учета (GAAP).

Организационный блок.

В самом общем виде организационный блок ИСУ – это:

- количество и ресурсы управленческих служб компании;

- функциональное распределение деятельности управленческих служб;

- регламент деятельности управленческих служб (система соподчинения и координации)

для обеспечения следующего динамического (постоянно повторяющегося) процесса.

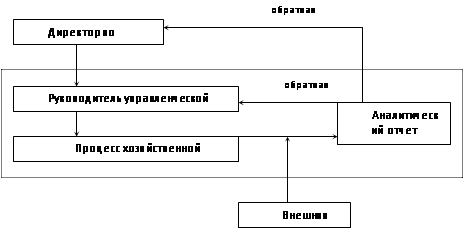

Рис. 5. Регламент принятия управленческих решений в ИСУ.

|

Три основных элемента организационного блока ИСУ – это:

- система движения информации для плановых и контрольных целей;

- система соподчиненности различных звеньев организационной структуры в процессе сбора и обработки информации и принятия управленческих решений (в первую очередь, высшего менеджмента, центрального аппарат контролеров, менеджмента подразделений и плановых служб подразделений;

- система управления по центрам ответственности (центры управленческих затрат, центры нормативных затрат, центры доходов, центры прибыли, центры инвестиций), на основе этого определение «степени свободы» руководства различных подразделений и построение систе6мы материального стимулирования в контексте системы управления затратами.

Последний момент очень важен, так как ИСУ включает в себя не только планово-контрольную, но и стимулирующую функции (то есть менеджеры подразделений должны быть заинтересованы таким образом, чтобы их поведение позитивно влияло на финансовые результаты деятельности компании в целом). Для крупных холдинговых компаний особое значение приобретает такая функция ИСУ как создание эффективной системы мотивации и «включенности» в общую стратегию развития компании отдельных производственных и сбытовых подразделений, дочерних и зависимых предприятий.

В практическом плане внедрение соответствующей организационной структуры включает в себя следующие два основных момента:

1. Создание новых служб и изменение функций существующих плановых служб компании для адекватного обеспечения процесса управленческого и финансового планирования.