Анализ кадровой политики ЗАО "Центр внедрения Протек"

14

Коэффициент эффективности инвестиций (ARR) рассчитывается делением среднегодовой чистой прибыли проекта (PN) на среднюю величину инвестиций (IC). Среднегодовая величина инвестиций находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны. Если предполагается наличие ликвидационной стоимости (RV), то таковая также учитывается в расчете. Ниже приведена формула для расчета коэффициента эффективности инвестиций:

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность.

Рассчитаем ARR по данному проекту, принимая во внимание, что ликвидационная стоимость проекта равна нулю.

ARR = ((140+2480+2880+2330)/4)/(1/2*(10260) = 1957,5/5130= 38,1 %

Коэффициент рентабельности авансированного капитала компании за 2011 год составил 15,5 %.

Получаем, что реализация предлагаемого проекта оказывается выгодной и может повысить общую рентабельность компании.

Чистая приведенная стоимость, NPV

Величина накопленного дисконтированного эффекта за весь расчетный период проекта представляет собой чистую приведенную стоимость проекта (NPV).

При выборе проекта по показателю чистой приведенной стоимости предпочтение отдается проекту с максимальным значением последней. Отрицательное значение NPV говорит об убыточности проекта по сравнению с альтернативным способом вложения средств, заложенного в ставке дисконтирования.

NPV= (1060/(1+0,1) + 3400/1,1^2 + 3800/1,1^3 + 3250/1,1^4) – 10260 = (963,6+ 2809,9 + 2855 + 2219,8) – 10260 + 1300 = -1411,7 (тыс. руб.)

Отрицательное значение показателя свидетельствует о том, что по данному критерию проект оказывается невыгодным.

Внутренняя ставка доходности, IRR

Этот показатель эффективности инвестиционного проекта представляет собой значение ставки дисконтирования, при котором чистая приведенная стоимость обращается в ноль. Внутренняя ставка доходности показывает уровень доходности проекта и соответственно максимальный уровень расходов по данному проекту. Сравнивается с ценой капитала.

Внутренняя норма доходности по проекту, рассчитанная экспертным путем, составляет 19,2 %. Цена капитала составляет 18 %. Таким образом, прибыль от проекта покроет затраты на данный проект, можно считать инвестиции в данный проект целесообразными.

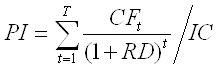

Индекс рентабельности инвестиций, PI

Этот метод является производным от метода расчета NPV. Индекс рентабельности инвестиций показывает доходность проекта на 1 руб. инвестиционных затрат с учетом фактора времени и рассчитывается по формуле:

,

,

где IC – инвестиционные затраты.

Если значение PI больше единицы, то по этому показателю эффективности проект следует принять.

PI = 8848,3/ 10260 = 0,86

По данному критерию инвестиционный проект не принимается.

Таким образом, получаем различные результаты оценки эффективности проекта. Окончательное решение о целесообразности реализации данного проекта принимает руководство предприятия. При этом если основной критерий реализации проекта - достижение ликвидности, то в качестве приоритетного метода используется срок окупаемости, и проект принимается. Если важно сопоставить стоимость денежных средств во времени, используется метод NPV.

Заключение

Управление персоналом является наиболее сложным направлением менеджмента. Руководители предприятия должны строить свои отношения с работниками на основе долгосрочного партнерства, социальной ответственности, ориентира на профессиональное и личностное развитие сотрудников. Все это требует взвешенного, продуманного и грамотного управленческого воздействия, предвидения путей развития предприятия. В силу различных причин отечественная практика управления персоналом не обладает достаточным опытом в данной сфере. Поэтому научная проработка вопросов эффективного управления персоналом в современных условиях становится особенно актуальной.

Менеджмент располагает инструментом, действенность которого не вызывает сомнений, - стратегическое планирование, который еще не получил широкого использования в управлении персоналом. Это объясняется как дефицитом апробированных методик разработки кадровых стратегий, так и отсутствием опыта их применения на предприятиях. В то же самое время, разработка кадровой стратегии и последующая систематическая ее реализация позволяет предприятию повысить эффективность использования своего трудового потенциала, соответственно, более полно реализовать конкурентные преимущества, а в долгосрочной перспективе – станут фактором ускорения экономического развития.

Разработка кадровой стратегии строится с учетом подходов классического планирования и принципов работы с персоналом. Она включает три уровня:

- формирование ключевых установок (на базе миссии предприятии и стратегии)

- определение ориентиров и ограничений кадровой стратегии

- планирование кадровой стратегии и программ ее реализации

Как показал анализ управления персоналом ЗАО «Центр внедрения Протек» - формирование стратегии важный и ответственный шаг в эффективном управлении предприятием.

Организация управления персоналом в рамках данной стратегии, реализация кадровой стратегии позволяют предприятию существенно повысить эффективность труда, уровня реализации способностей работников, что приводит к росту его конкурентоспособности, достижению целей общего стратегического развития.

В ходе работы над дипломной работой была предложена система комплексных показателей эффективности работы отдела персонала компании и на основе прогнозных данных проведена оценка эффективности этой системы.

[1] А. Сафонов, В. Федин. Кадровая работа на малых предприятиях. – М.: Социальная защита, 2005. С. 4.

[2] Майорова Е. Адаптация персонала. Тренинг «на выживание» // Упр. персоналом. - 2008. - N 18. - С. 52.

[3] Майорова Е. Адаптация персонала. Тренинг «на выживание» // Упр. персоналом. - 2008. - N 18. - С. 52.

[4] Главный форум потребителей России. «Центр внедрения Протек» - проблемы и недостатки.

[5] Разработка показателей эффективности подразделений, отделов, персонала. Пошаговая инструкция. Под редакцией В.М. Ржехина, Д.А. Алеканда, Н.В. Коваленко. Москва: Вершина, 2007. С. 38.

[6] Разработка показателей эффективности подразделений, отделов, персонала. Пошаговая инструкция. Под редакцией В.М. Ржехина, Д.А. Алеканда, Н.В. Коваленко. Москва: Вершина, 2007. С. 39.

[7] Динамика корпоративного развития / В.Ж. Дубровский, О.А. Романова, А.И. Татаркин, И.Н.Ткаченко. – М.: Наука, 2004. С. 27.