Анализ кадрового потенциала предприятия и направления повышения эффективности его использования

4

где ∆ФРВх, - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Существенное влияние на средний уровень выработки оказывает изменение структуры продукции: при увеличении доли более трудоемкой продукции увеличиваются затраты труда на ее производство.

Расчет производится следующим способом:

∆ФРВСТР = ∑(∆Удi*ТЕi0)*VВПобщ1

Чтобы определить, насколько из-за структурного фактора изменился уровень среднечасовой выработки, необходимо сделать следующий расчет:

Аналогичным образом рассчитывается влияние и других факторов с последующим обобщением результатов анализа.

Для того чтобы узнать, как за счет этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим в текущем периоде:

∆ГВґх, = ∆ЧВх,*Д1*П1

Для определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности производственного персонала:

∆ГВх, = ∆ГВґх,* Уд1.

Чтобы рассчитать влияние этих факторов на изменение обмена выпуска продукции, прирост среднегодовой выработки работника за счет i-го фактора следует умножить на фактическую среднесписочную численность производственного персонала:

∆ВПх, = ∆ГВх,*ЧПП1

Или

∆ВПх, = ∆ЧВх,*П1*Д1*Уд1*ЧПП1

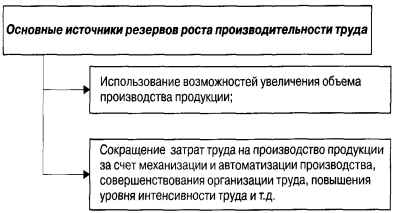

В заключении анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

При этом возможны следующие варианты соотношения изменения объема выпуска продукции и затрат труда, которые должны учитываться при выборе управленческой стратегии по обеспечению роста производительности труда при существующих в данный момент экономических условиях:

а) происходит увеличение объема выпуска продукции при снижении затрат труда на ее производство;

б) объем продукции растет быстрее, чем затраты труда;

в) объем продукции растет при неизменных затрат труда;

г) объем продукции остается неизменным при снижении затрат труда;

д) объем продукции остается неизменным при снижении затрат труда.

Независимо от выбранного варианта стратегической политики управления персоналом резервы увеличения среднечасовой выработки (Р↑ЧВ) определяются следующим образом:

![]()

где Р↑ЧВ – резерв увеличения среднечасовой выработки;

ЧВв и ЧВ1 – соответственно возможный и фактический уровень среднечасовой выработки;

Р↑ВП – резерв увеличения выпуска продукции за счет внедрения инновационных мероприятий;

ФРВ1 – фактические затраты рабочего времени на выпуск продукции отчетного периода;

Р↓ФРВ – резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.;

ФРВд – дополнительные затраты труда, связанные с ростом выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

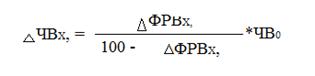

Резерв прироста среднечасовой выработки за счет проведения определенного мероприятия (Р↑ЧВх,) можно рассчитать и по следующей формуле:

![]()

где Р↓ФРВх, - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо выявленный резерв роста среднечасовой выработки умножить на планируемый фонд рабочего времени всех рабочих:

Р↑ВП = Р↑ЧВ*ФРВв.

Анализ эффективности использования персонала предприятия /10, с 45/

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии имеет показатель рентабельности персонала – отношение прибыли к среднесписочной численности производственного персонала.

![]()

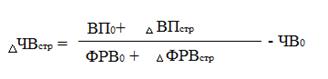

Факторную модель можно представить:

![]()

где Rпп – рентабельность персонала;

П – прибыль от реализации продукции;

ЧПП – среднесписочная численность производственного персонала;

В – выручка от реализации продукции;

ВП – выпуск продукции в текущих ценах;

Rоб – рентабельность оборота(продаж);

Дрп – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции одним работником в текущих ценах.

Данная модель позволяет установить, насколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

а) производительность труда

![]()

б) удельный вес реализованной продукции в общем выпуске

![]()

в) рентабельность продаж

![]()

Данная модель показывает, как можно увязать факторы роста производительности труда с темпами роста рентабельности персонала. Для этого изменения среднегодовой выработки продукции за счет i-го фактора нужно умножить на базовый уровень рентабельности продаж и базовый удельный вес реализованной продукции, в общем, ее выпуске.

∆ГВi*Дрп0*Rоб0

Анализ использования ФЗП /11, с 160/

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. Отсюда анализ расходования средств на оплату труда имеет исключительно большое значение. Используют отчет по труду (Ф 1-т).

Необходимо изучить динамику, состав, структуру ФЗП, а также рассчитать абсолютное и относительное изменение его размера за отчетный период.

Абсолютное отклонение (∆ФЗПабс) рассчитывается в целом по предприятию:

![]()

Поскольку по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение (∆ФЗПотн) рассчитывается как разность между фактически начисленной суммой зп и базовым фондом, скорректированным на индекс объема производства продукции. Учитывается, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции.