Анализ использования трудовых ресурсов предприятия ОАО

3

Рассмотрим сильные и слабые стороны предприятия (внутренняя среда), а также возможности и угрозы для предприятия ОАО «БЗЗД», которые могут возникнуть на рынке (внешняя среда). Результаты SWOT-анализа оформим в таблице 3.

В результате проведенного анализа внешней и внутренней среды предприятия можно сделать вывод о том, что внешняя и внутренняя среда предприятия находится в благоприятном воздействии на само предприятие, так как все факторы макроокружения и предприятие имеет сильные стороны и возможности, которые положительно сказываются на работе предприятии.

Анализ технико-экономических показателей

Технико-экономический анализ, которым занимаются технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием является изучение показателей, характеризующих производственно-хозяйственную деятельность предприятия во взаимосвязи с показателями уровня техники, технологии, организации производства и труда. Рассматривается взаимодействие технических и экономических процессов и устанавливается их влияние на экономические результаты деятельности предприятия.

Анализ технико-экономических показателей представлен в таблице 4.

Представим результаты данных технико-экономических показателей в графиках (рис. 4–16).

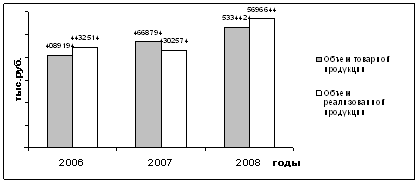

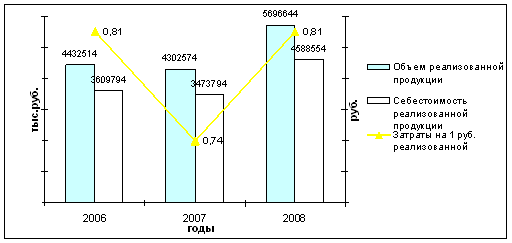

Рисунок 4 – Динамика объема товарной и реализованной продукции по годам

В результате анализа динамики объемов товарной и реализованной продукции по годам можно сделать вывод о том, что объем товарной продукции в 2006 году составляет 4089194 тыс. руб., а объем реализованной продукции 2006 году – 4432514 тыс. руб.

В 2007 году наблюдается рост объема товарной продукции по сравнению с 2006 годом на 579600 тыс. руб., что составляет 14,17%. А объем реализованной продукции в 2007 году по сравнению с 2006 годом снижается на 129940 тыс. руб., что составляет 2,93%.

В 2008 году объем товарной продукции составляет 5334424 тыс. руб., что на 14,26% выше, чем в 2007 году. И в 2008 году объем реализованной продукции увеличивается и составляет 5696644 тыс. руб., что на 32,40% выше, чем в 2007 году.

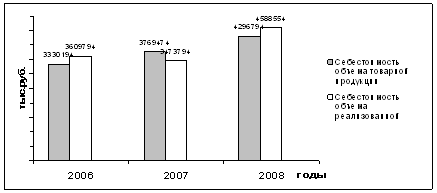

Рисунок 5 – Динамика себестоимости по годам

В результате анализа динамики себестоимости объема товарной и объем реализованной продукции по годам можно сделать вывод о том, что себестоимость объема товарной продукции в 2006 году составляет 3330194 тыс. руб., а себестоимость объем реализованной продукции 2006 году – 3609794 тыс. руб.

В 2007 году наблюдается рост себестоимости объема товарной продукции по сравнению с 2006 годом на 439280 тыс. руб., что составляет 13,19%. А себестоимость объема реализованной продукции в 2007 году по сравнению с 2006 годом снижается на 136000 тыс. руб., что составляет 3,77%.

В 2008 году себестоимость объема товарной продукции составляет 4296794 тыс. руб., что на 13,99% выше, чем в 2007 году. И в 2008 году объем реализованной продукции увеличивается и составляет 4588554 тыс. руб., что на 32,09% выше, чем в 2007 году.

![]()

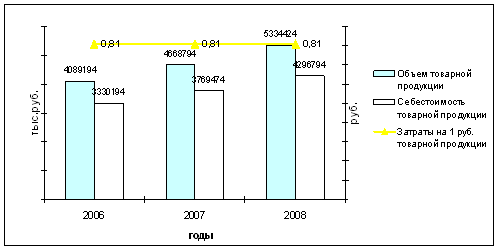

Рисунок 6 – Динамика затрат на 1 руб. товарной продукции

В результате анализа динамики затрат на 1 руб. товарной продукции по годам можно сделать вывод о том, что затраты на 1 руб. товарной продукции равны 0,81 руб., так как себестоимость объема товарной продукции в 2006 году составляет 3330194 тыс. руб., а объем товарной продукции 2006 году – 4089190 тыс. руб.

В 2007 году затраты на 1 руб. товарной продукции остаются на том же уровне и равны 0,81 руб., так как наблюдается рост себестоимости объема товарной продукции по сравнению с 2006 годом на 439280 тыс. руб., что составляет 13,19% и объема товарной продукции на 579600 тыс. руб., что составляет 14,17%.

В 2008 году затраты на 1 руб. товарной продукции остаются на том же уровне и равны 0,81 руб., так как себестоимость объема товарной продукции составляет 4296794 тыс. руб., что на 13,99% выше, чем в 2007 году и объем товарной продукции увеличивается и составляет 5334424 тыс. руб., что на 14,26% выше, чем в 2007 году.

![]()

Рисунок 7 – Динамика затрат на 1 руб. реализованной продукции

В результате анализа динамики затрат на 1 руб. реализованной продукции по годам можно сделать вывод о том, что себестоимость объема реализованной продукции в 2006 году составляет 3609794 тыс. руб., а объем реализованной продукции 2006 году – 4432514 тыс. руб. Затраты на 1 руб. реализованной продукции равны 0,81 руб.

В 2007 году затраты на 1 руб. реализованной продукции уменьшились на 0,07 руб., что составляет 8,64%, за счет снижения себестоимости объема реализованной продукции по сравнению с 2006 годом на 136000 тыс. руб., что составляет 3,77% и объема реализованной продукции на 129940 тыс. руб., что составляет 2,93%.

В 2008 году затраты на 1 руб. реализованной продукции выросли и составили 0,81 руб., за счет себестоимости объема реализованной продукции, который составляет 4588554 тыс. руб., что на 32,09% выше, чем в 2007 году и объема реализованной продукции, который также увеличивается и составил 5696644 тыс. руб., что на 32,40% выше, чем в 2007 году.

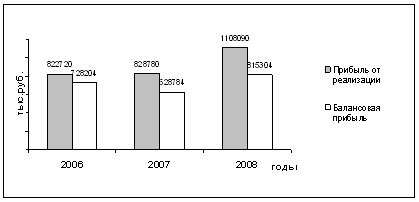

Рисунок 8 – Динамика прибыли

В результате анализа динамики прибыли от реализации и балансовой прибыли по годам можно сделать вывод о том, что прибыль от реализации в 2006 году составляет 822720 тыс. руб., а балансовая прибыль 2006 году – 728204 тыс. руб.

В 2007 году наблюдается рост прибыли от реализации по сравнению с 2006 годом на 6060 тыс. руб., что составляет 0,74%. А балансовая прибыль в 2007 году по сравнению с 2006 годом снижается на 99420 тыс. руб., что составляет 13,65%.

В 2008 году прибыль от реализации составляет 1108090 тыс. руб., что на 33,70% выше, чем в 2007 году. И в 2008 году балансовая прибыль увеличивается и составляет 815304 тыс. руб., что на 29,66% выше, чем в 2007 году.

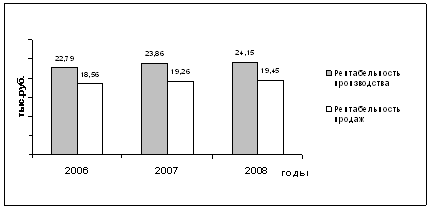

Рисунок 9 – Динамика рентабельности

В результате анализа динамики рентабельности производства и рентабельности продаж по годам можно сделать вывод о том, что рентабельность производства в 2006 году составляет 22,79%, а рентабельность продаж 2006 году – 18,56%.

В 2007 году наблюдается рост рентабельность производства по сравнению с 2006 годом на 1,07%, что составляет 4,70%. И рентабельность продаж в 2007 году по сравнению с 2006 годом увеличивается на 0,7%, что составляет 3,77%.

В 2008 году рентабельность производства составляет 24,15%, что на 1,22% выше, чем в 2007 году. И в 2008 году рентабельность продаж увеличивается и составляет 19,45%, что на 0,99% выше, чем в 2007 году.

![]()