Бизнес-планирование и роль анализа в составлении бизнес-плана

6

Отбор альтернатив с учетом доли внешнего инвестора.

Инвестиционное проектирование осложняется наличием нескольких альтернатив (относительно выбора технологии, оборудования, мощности, места расположения, финансирования и т. д.) и допущений, на которых должен основываться процесс принятия решений. В случае двух или трех возможных мест расположения или двух производственных программ с различными технологиями следует детально обосновать выбор какой-либо отдельной альтернативы наряду с описанием методов и формул, использованных в процессе отбора.

Эффективная бизнес-идея, будучи реализованной, приводит к тому, что и фирма, и инвестор получают достаточную ожидаемую прибыль. Общая модель для определения долей фирмы и инвестора в общей норме прибыли может иметь следующий вид[8]:

![]() , (1)

, (1)

![]() , (2)

, (2)

![]() ; (3)

; (3)

![]() , (4)

, (4)

где ![]() - капитал инвестора;

- капитал инвестора;

![]() - капитал фирмы;

- капитал фирмы;

![]() - общий капитал, предназначенный для осуществления бизнес-идеи (

- общий капитал, предназначенный для осуществления бизнес-идеи (![]() );

);

![]() - прибыль инвестора;

- прибыль инвестора;

![]() - прибыль фирмы;

- прибыль фирмы;

![]() - общая прибыль, подлежащая распределению между участниками бизнес-проекта (

- общая прибыль, подлежащая распределению между участниками бизнес-проекта (![]() );

);

![]() - норма прибыли капитала инвестора;

- норма прибыли капитала инвестора;

![]() - норма прибыли капитала фирмы.

- норма прибыли капитала фирмы.

Учитывая (1) и (2), можно записать:

![]()

где ![]() - общая норма достаточной для фирмы и инвестора прибыли от реализации бизнес идеи.

- общая норма достаточной для фирмы и инвестора прибыли от реализации бизнес идеи.

Из условий (1) - (4) можно вывести уравнение для определения долей инвестора и фирмы в общей норме прибыли:

![]()

Отсюда доли инвестора ![]() и фирмы

и фирмы ![]() в общей норме прибыли рассчитываются по формулам:

в общей норме прибыли рассчитываются по формулам:

![]()

![]()

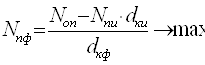

Обычно фирма сталкивается с ситуацией, когда имеется не одна, а много бизнес-идей. Какая из них является оптимальной и приносит максимальную прибыль? Исходя из модели бизнес-планирования, это идея, для которой справедлива следующая целевая функция[9]:

Таким образом, из множества вариантов осуществления бизнес-идеи выбирают тот, который при данном общем капитале и достаточной норме прибыли для инвестора может обеспечить максимальную общую прибыль. Это означает, что существуют такие эффекты использования общего капитала, которые не подлежат распределению между инвестором и фирмой, а целиком принадлежат фирме. Иначе говоря, фирма в ходе реализации бизнес-идеи совершенствует организацию управления, повышает эффективность обеспечения и сбыта, нарабатывает ноу-хау. Все эти дополнительные источники дохода обычно служат основой для вознаграждения инициаторов оригинальных бизнес-идей.

Для оценки финансового состояния могут использоваться такие показатели:

· рентабельность инвестиций: ![]()

· возврат инвестиций: I=ЧП/Валюта баланса

· коэффициент оплаты процентов: ![]() Прибыль до оплаты процентов и налогов/сумма выплаты процентов

Прибыль до оплаты процентов и налогов/сумма выплаты процентов

· коэффициент рентабельности производства: К=ВП/Себестоимость ![]()

· точка безубыточности и запас финансовой прочности.

![]() ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ

По итогам проведенного исследования можно сделать следующие выводы.В настоящее время в странах с развитой рыночной экономикой бизнес-планы заняли достойное место. В России пока идёт процесс накопления опыта для разработки этих планов, так необходимых для получения финансирования, и для формулировки собственных идей в части бизнеса, и для оценки жизнеспособности предлагаемого объекта.

Существует обширная классификация бизнес планов по объектам бизнеса, которая помогает предпринимателю выбрать соответствующее решение.

Первое представление о предлагаемом бизнесе дает концепция бизнеса - сжатый, быстро читаемый обзор информации о намечаемом бизнесе и целях, которые ставит перед собой предприятие либо предприниматель, начиная собственное дело или развертывая имеющееся. Концепция является предельно сокращенной версией самого бизнес-плана.

Все больший интерес к особенностям разработки бизнес-планов проявляют руководители организаций и предприятий всех форм собственности, предприниматели, банковские и страховые структуры.

Бизнес-план вошел в практику российского предпринимательства как инструмент стратегического планирования и необходимый документ для ведения деловых переговоров с инвесторами, кредиторами, а так же как информация для государственных управляющих органов (министерств, комитетов, административных органов управления и т.д.).

В заключение хотелось еще раз подчеркнуть, что бизнес-план каждый раз индивидуален, и нет раз и навсегда установленной методики его создания, равно как и застывшей формы его изложения, которые всякий раз диктуются объектом бизнеса, но необходимые инструменты для его расчета всегда предоставляет экономический анализ, причем инструментарий для расчетов довольно разнообразен, поэтому, используя предлагаемую структуру, можно вносить в неё изменения, дополнения, нововведения.

Каждый раз, когда видишь успешный бизнес, можно быть уверенным, что кто-то принял смелое решение.

[1] Эрик С. Зигель. Пособие по составлению бизнес-плана. М.: МТ-Пресс, Сирин, 2003. – c. 126.

[2] Бухалков М.И. Внутрифирменное планирование: Учебник. - М.: ИНФРА-М, 2000. – с. 238.

[3] Грязнова А.Г. Оценка бизнеса. - М.: Финансы и статистика, 2000. – с. 127.

[4] Любонова Т.П., Мясоедова Л.В Бизнес-план: Опыт, проблемы.- М.: Книга Сервис. 2003.- с. 48.

[5] Егоров Ю.Н., Варакута С.А. Планирование на предприятии. М.: ИНФРА-М, 2001. – с. 115.

[6] Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии: Учебник. - М.: Филинъ, Рилант, 2005. – с. 254.