Бизнес-план АТС

8

В первую очередь финансовый план не должен расходиться с данными, представленными в остальной части бизнес-плана. В сжатой форме должны быть изложены все предпосылки, которые стали основой разработки плана.

Грибалёв выделяет в данном разделе анализ отклонений, который позволяет ежемесячно сопоставлять фактические результаты хозяйственной деятельности предприятия с запланированными./12.53/

Маниловский выделяет дополнительно такой пункт, как контроль стоимости. Доходные планы будут зависеть от способности осуществлять управление и контроль за ценами. По этой причине многие инвесторы хотят знать тип системы управления ценами. Поэтому финансовый план должен включать краткое описание того, как будет достигаться и поддерживаться уровень цен и как это будет влиять на бюджет./3.30/

Алексеева добавляет в финансовый план такой пункт как определение источников капитала (фондов), необходимого для деятельности фирмы. Вопросы об источниках финансирования могут иметь следующее содержание:

1. Предполагаемая система финансирования и её инструменты

2. Величина процентов и основных выплат по долгу

3. Гарантии и залог

4. Список текущих кредиторов фирмы

5. Налоговые преимущества

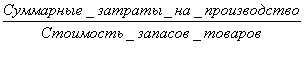

Трубицин в финансовом плане приводит расчёт следующих показателей:

1. Коэффициент использования активов

К1=

![]()

К2=

Значения коэффициентов для успешно работающих предприятий выглядит так: К1>2,8 , К2>1,6 /10.128/

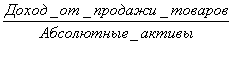

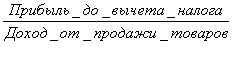

2. Коэффициенты прибыльности

К1=

К2=![]()

Успешная деятельность промышленных предприятий оценивается, если К1>8,2% , К2>14,5%. Для предприятий малого и среднего бизнеса рекомендуются следующие значения коэффициентов К1>6,7% , К2>15%.

3. Коэффициент автономии – один из показателей финансовой устойчивости фирмы, характеризует степень финансовой независимости и определяется как отношение акцизного капитала к итогу баланса

Ка=![]()

Допустимый уровень составляет Ка=0,4.

4. Показатель вероятности банкротства (В)

В=1,2![]() +1,4

+1,4![]() +

+

+0,6![]() +3,3

+3,3![]() +

+

+1,0![]()

По значению коэффициентов вероятности банкротства (В) судят о возможных последствиях финансовой стратегии фирмы:

В до 1,8 – очень высокая вероятность банкротства

В от 1,81 до 2,7 - высокая вероятность банкротства

В от 2,71 до 3,0 - возможная вероятность банкротства

В более 3,0 – очень низкая вероятность банкротства

Определение данного коэффициента важно тем, что при малых значениях В необходимо оперативно осуществлять поиск причин, вызывающих снижение данного показателя и наметить стабилизирующие меры.

Доходы от основной деятельности АТС состоят из:

- разовых доходов (Драз)

Разовые доходы предприятие получает сразу после ввода в эксплуатацию новой АТС, благодаря большому количеству новых установок. Количество установок определяется количеством основных телефонных аппаратов.

К основным телефонным аппаратам относятся все аппараты, устанавливаемые у абонентов.

- среднегодовых доходов (Дсг)

Среднегодовые тарифные доходы учитывают абонентскую плату, повременную плату за разговоры, прочие доходы, и доходы от дополнительных видов обслуживания.

Расчёт тарифных доходов от реализации услуг связи производится по видам услуг

Дод=SNyi*Tyi руб.

Где Nyi – количество услуг I – го вида; Tyi – средняя доходная такса на I- ую услугу.

|

Годовые доходы |

Количество, ТА |

Тариф, руб. |

Сумма дохода, руб. |

|

Разовые доходы: (установочная плата) | |||

|

Квартирный сектор |

8000 |

2500 |

20000000 |

|

Народно-хозяйственный сектор |

2000 |

3500 |

7000000 |

|

Итого: |

27000000 | ||

|

Текущие доходы (абонентская плата) | |||

|

Квартирный сектор |

8000 |

25 |

2400000 |

|

Народно-хозяйственный сектор |

2000 |

55 |

1320000 |

|

таксофоны |

10 |

300 |

3000 |

|

Итого |

3720000 | ||

|

Прочие доходы |

17% |

632400 |

Дразовые=27000000 руб.

Дсг=4352400 руб.

Исходя из того, что нормативный срок окупаемости составляет 4 года, можно разнести на этот срок сумму разовых доходов, получаемых единовременно при подключении абонентов.

При этом коэффициент приведения составляет ¼=0.25

Тогда сумма разовых доходов приходящихся на 1 год составит:

Д1 раз= Драз*0.25=27000000*0.25=6750000 руб.

Тогда среднегодовые доходы от основной деятельности будут равны:

Д1од=Дср+Д1раз=4352400+6750000=11102400 руб.

Прибыль:

П= Д1од-Э

П=11102400-2955212,07=8147187,93 руб.

Срок окупаемости дополнительных капитальных вложений, связанных с расширением сети определяются из выражения:

Т=К/( Д1од-Э)=56123912,62/(11102400-2955212,07)=6 лет 11 мес.

Рентабельность =Дод/Кап.затраты = 11102400/56123912,62*100% =

19,78% ~ 20%

|

Наименование показателя |

Единицы измерения |

Величина показателя |

|

1.Капитальные затраты |

Руб. |

56123912,62 |

|

2.Эксплутационные расходы |

Руб. |

2955212,07 |

|

3.Доходы от основной деятельности |

Руб. |

11102400,00 |

|

4.Прибыль |

Руб. |

8147187,93 |

|

5.Срок окупаемости |

Лет |

6 лет 11 мес. |

|

6.Рентабельность |

% |

20 |