Стратегический менеджмент

14

как в рамках МСП обеспечить соответствие фактической деятельности запланированным действиям? Ответить на этот вопрос может определение управленческого контроля. Контроль позволяет руководителям МСП осуществлять мониторинг эффективности компании. Существуют несколько определений стратегического контроля. В сущности, стратегический контроль позволяет менеджерам низшего звена принимать решения, содержащие умеренную долю риска. По мнению Pearce и Robinson, стратегический контроль – это отслеживание хода реализации стратегии, выявление проблем или изменений исходных условий, на которых основаны разработанная стратегия и своевременная их корректировка. В отличие от контроля результатов стратегии стратегический контроль – это руководство действиями в ходе реализации стратегии, когда конечный результат еще не получен и ожидается только через несколько лет.

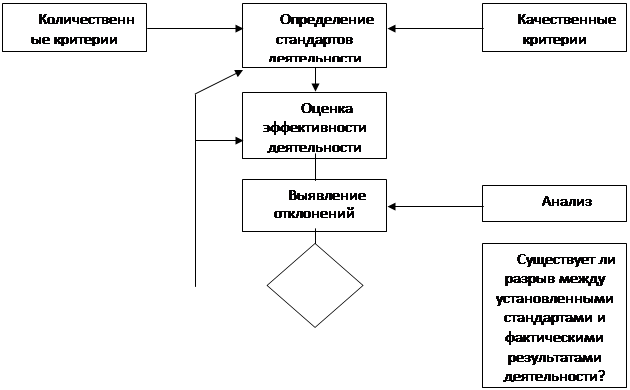

Глагол «контролировать» означает проверять, тестировать или сличать, а также применять ограничения. Существительное «контроль» означает состояние или меру власти и влияния. Процесс контроля предполагает постоянную оценку организационной деятельности; этот процесс тесно связан с организационной структурой и стилем руководства. Посредством процесса контроля стратеги устанавливают, выполняются ли организационные задачи и цели. По традиции процесс контроля состоит из четырех взаимосвязанных видов деятельности, а именно:

· Установления стандартов деятельности;

· Оценки эффективности деятельности;

· Выявления отклонений;

· Совершенствования контролируемой системы.

Организационный контроль представляет собой сравнение систематической оценки действий организации с установленными организационными стандартами, выявление отклонений от стандартов и норм посредством анализа разрывов (gap analysis), а также совершенствование контролируемой системы. На первом этапе процесса контроля стратег должен установить стандарты и нормы деятельности. Они могут иметь количественное выражение, качественную форму или быть сочетанием количественных и качественных показателей. В целом гораздо проще установить и использовать для оценки количественные показатели, нежели качественные. Примерами количественных показателей эффективности деятельности компании могут быть объем продаж, объем производства, прибыль на инвестированный капитал, размер прибыли.

На втором этапе контроля проводится оценка фактической деятельности организации. На этом этапе подготавливаются документы, позволяющие определить эффективность деятельности организации, в том числе формальные финансовые отчеты, и оценить эффективность работы. Например, отчет о прибылях и убытках отражает объем продаж, операционные затраты, чистую прибыль или убыток за отчетный период. Проблемы, как правило, возникают при попытках оценить качественные аспекты выполненных работ. Однако такие управленческие инструменты, как TQM (всеобщее управление качеством), могут служить альтернативой при оценке качественных аспектов деятельности организации.

На третьем этапе процесса контроля выявляют отклонения и дают оценку их значимости посредством сопоставления фактических и нормативных показателей. На этом этапе вскрываются возможные несоответствия между стандартами (нормативами) и зарегистрированными показателями. Если подобных отклонений не выявлено, можно считать, что организационные цели успешно достигаются и проблем, связанных со стратегическим планом, ожидать не приходится. Предположим, например, что компания малого бизнеса наметила увеличить за первое полугодие объем продаж на 15%. В конце этого периода финансовые отчеты свидетельствуют о повышении объема продаж со ₤ 100000 до ₤120000. Таким образом, увеличение этого показателя указывает на то, что целевой объем продаж достигнут.

Последний этап процесса оценки и контроля связан с совершенствованием системы и осуществлением корректирующих действий. Этот этап вступает в силу, если на предыдущем этапе выявлены отклонения фактических показателей деятельности от стандарта. Следует иметь в виду, что совершенствование системы может привести к изменению либо поведения работников, либо стандартов деятельности. Как показано на рис. 13, если компания не смогла достичь установленных стандартов, руководители могут придти к выводу, что стандарты либо были установлены неверно, либо завышены или занижены.

Да

![]()

Нет

|

Рис. 13. Процесс контроля

Стратегическая оценка и контроль – это нечто большее, чем простая проверка процессов и механизмов контроля. Контроль – это важнейший элемент предпринимательства. Konsynski полагает, что при оценке стратегического соответствия следует учитывать механизм осуществления этого критически важного управленческого процесса или, если угодно, обязанности. Те системы, что обеспечивают соответствие стратегическому направлению компании, можно считать ключевыми элементами для стратегического контроля.

Наконец, в процессе осуществления эффективного стратегического контроля стратеги должны учитывать как внешние, так и внутренние организационные факторы, влияющие на эффективность деятельности организации. Прежде чем устанавливать стандарты, стратеги должны определить базовые предпосылки, стратегические цели и задачи. Если выявляются какие-либо отклонения, следует внести изменения в стратегические предпосылки и цели. Крайне важно так отрегулировать механизмы обратной связи, чтобы они обеспечивали своевременное выявление всех отклонений и позволяли постоянно совершенствовать всю систему.

Если считать, что процесс стратегического менеджмента включает разработку и реализацию стратегии, мы можем наблюдать четыре типа стратегического контроля этого процесса: стратегическое наблюдение, контроль исходных предпосылок (на основе которых разработана стратегия), контроль непредвиденных обстоятельств и контроль реализации. Первые два типа контроля распространяются как на процесс формирования, так и на процесс реализации стратегии, тогда как два последних охватывают только процесс их реализации. Рассмотрим каждый тип стратегического контроля.

Стратегическое наблюдение представляет собой общий, несфокусированный тип контроля, позволяющий отслеживать весь процесс реализации стратегии и управлять им. Иными словами, это – мониторинг критических факторов внешней и внутренней деловой среды компании, которые оказывают влияние на стратегический процесс. Стратегическое наблюдение позволяет руководителю фирмы осуществлять контроль над стратегией в целом. Его инструментом может служить систематическое сканирование среды бизнеса, которое поможет стратегам фирмы отслеживать крайне важные события и тем самым осуществлять общее наблюдение за деятельностью МСП.