Разработка организационной структуры инновационного предприятия на примере ООО "Эльдорадо"

9

Rб = П/Sобщ. х 100%

где П – прибыль, руб.;

Sобщ. – суммарные затраты.

Rб =151000р/94380р х 100% = 159 %

Подсчитаем, за сколько окупятся наши предложенные мероприятия.

Время = Суммарные затраты = 94380 = 0,62

Общая прибыль 151000

Следовательно, затраты на совершенствование маркетинговой деятельности очень быстро окупятся, и ожидаемый эффект от предложенных мероприятий не заставит себя долго ждать. Осуществляемые затраты окупились бы и принесли бы доход с каждого вложенного рубля 2 руб. И наши затраты окупятся за шесть месяцев.

Выводы и предложения

Структуру можно выбирать и понять только при широком, комплексном подходе к изменениям предприятия и его окружающей среды.

Как показывает опыт, процесс внесения коррективов в организационную структуру управления должен предусматривать:

-Систематический анализ функционирования организации и её среды с целью выявления проблемных зон. Анализ может базироваться на сравнении конкурирующих или родственных организаций, представляющих иные сферы экономической деятельности;

-Разработку генерального плана совершенствования организационной структуры;

-Гарантию того, что программа нововведений содержит максимально простые и конкретные предложения по изменению;

-Последовательную реализацию планируемых перемен. Введение незначительных изменений имеет большие шансы на успех, чем изменения крупного характера;

-Поощрение повышения уровня информированности сотрудников, что позволит им лучше оценить свою причастность и, следовательно, усилит их ответственность за намеченные перемены.

Рыночная экономика, основанная на конкуренции, свободе производителей, а не на иерархическом подчинении хозяйственных процессов воле центра, требует никак не меньше, а даже больше менеджеров, чем прежняя система. Но менеджеры эти должны быть совсем иными, нежели раньше, обладать новыми качествами.

Если же говорить о методах эффективной работы руководителей, то, не умаляя значения, скажем, компьютеризации процессов управления, внедрения рациональных методов анализа и обоснования решений, скрупулезного учета затрат и результатов, нужно сказать, что эффективность управления начинается, возможно, с малого — умения осознать свои личные цели, понимать подчиненных, правильно распределять свое время, снимать стрессы, контролировать свой вес, нормально одеваться и многое другое.

Важнейшим резервом повышения эффективности всего общественного производства является повышение качества решений, принимаемых руководителями.

Понятие «решение» в современной жизни весьма многозначно. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Основная причина неоднозначной трактовки понятия «решение» заключается в том, что каждый раз в это понятие вкладывается смысл, соответствующий конкретному направлению исследований.

Решение как процесс характеризуется тем, что он, протекая во времени, осуществляется в несколько этапов. В связи с этим здесь уместно говорить об этапах подготовки, принятия и реализации решений.

В заключение можно вспомнить старую, проверенную временем истину: «Именно на управленцах всех уровней лежит задача сделать все возможное для создания подходящего варианта будущего и не дать втянуть себя в водоворот неудач». Конечно, современный мир многообразен, зависит от многих факторов, но этот тезис должен стать путеводным для тех, кто хочет взять на себя бремя ответственности за руководство хозяйством и кто готов сделать все для того, чтобы быть на уровне этой ответственности.

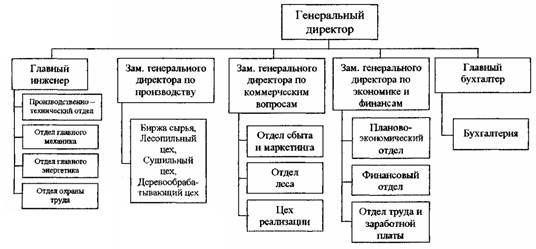

Приложение 1

Организационная структура ООО «Эльдорадо»

Приложение 2

Основные показатели деятельности предприятия

| Наименование показателя | Показатели динамики составляющих прибыли предприятия | ||||||

| 2005г. | 2006 г | 2007 г. | абсолютный прирост (У), тыс. р. | темп роста (Т), % | |||

| У2006 /2005 | У2007/ 2006 | Т2006/ 2005 | Т2007/ 2006 | ||||

|

Выручка от реализации товаров | 28166 | 35322 | 64990 | 7156 | 29668 | 125,41 | 183,99 |

|

Себестоимость реализации товаров, продукции, работ | 20066 | 26716 | 52574 | 6680 | 25858 | 133,34 | 196,79 |

|

Валовый доход от реализации | 8130 | 8606 | 12416 | 476 | 3810 | 105,85 | 144.27 |

|

Коммерческие расходы | 889 | 1637 | 2036 | 748 | 399 | 184,14 | 124,37 |

|

Прибыль от реализации | 7241 | 6969 | 10380 | -272 | 3411 | 96,24 | 148,95 |

|

Операционные доходы | 282 | 579 | 3820 | 297 | 3241 | 205,32 | 659,76 |

|

Операционные расходы | 900 | 875 | 4628 | -25 | 3753 | 97,22 | 528,91 |

|

Прибыль от финансово-хозяйственной деятельности | 6623 | 6673 | 9572 | 50 | 2899 | 100,75 | 143,44 |

|

Внереализационные доходы | 148 | 159 | 664 | 11 | 505 | 107,43 | 417,61 |

|

Внереализационные расходы | 92 | 415 | 419 | 323 | 4 | 451,09 | 100,96 |

|

Балансовая прибыль | 6679 | 6417 | 9817 | -262 | 3400 | 96,08 | 152,98 |

|

Налог на прибыль | 1975 | 1107 | 1597 | -868 | 490 | 56,05 | 144,26 |

|

Чистая прибыль | 4704 | 5310 | 8220 | 606 | 2910 | 112,88 | 154,80 |

|

Отвлеченные средства | - | - | - | - | - | - | - |

|

Нераспределенная прибыль | 4704 | 5310 | 8220 | 606 | 2910 | 112,88 | 154,80 |

|

Численность персонала, чел | 62 | 60 | 59 | -2 | -1 | 96,77 | 98,33 |