Разработка и принятие управленческих решений

4

• времени ответственности (за прошлые, настоящие или будущие результаты уже принятого решения). Например, ответственность руководителей фашистской Германии за преступные решения в годы Второй мировой войны, ответственность идеологов приватизации в РФ за решения, приведшие к несправедливому разделу общенародной собственности;

• ущербу, вызванному ошибочными решениями (ответственность за существенный ущерб и имеющая сроки давности; ущерб, ответственность по которому имеет срок давности — обычно 3 или 5 лет, — и ущерб, ответственность по которому не предусмотрена).

Уровни неопределенностей и их значение в процессе принятия решений

В хозяйственных организациях руководителям различного уровня часто приходится разрабатывать УР в условиях недостаточной или ненадежной информации, а результаты реализация УР не всегда совпадают с запланированными. В таких случаям ссылаются на непредвиденные неопределенности или риски, которые становятся постоянными спутниками руководителей и специалистов большинства компаний.

Рассмотрим понятие неопределенности и риска. Неопределенность, неопределенный трактуются в словаре С. И. Ожегова как не вполне отчетливый, неточный, неясный или как уклончивый ответ.

Неопределенность проявляется в параметрах информации на всех стадиях ее обработки. Неопределенность трудно измеряется, обычно ее оценивают качественно, типа больше или меньше, выше или ниже. Редко она оценивается в процентах, например, неопределенность информации составляет 30%, неопределенность разработанного решения составляет 10% (при этом допускается большой разброс, например, ± 10, т.е. диапазон 0—20% считается приемлемым):

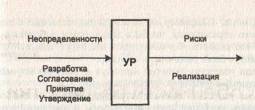

Обычно неопределенность связывают с разработкой УР, а риск — с реализацией УР, т.е. с результатами (рис. 8.1).

Рис. 8.1. Неопределенности ириски в системе процедур УР

Неопределенности — основная причина появления рисков. Поэтому уменьшение объема неопределенностей, вызывающих риски потерь, составляет важную задачу руководителя. Если имеется несколько УР, следующих друг за другом, то риски предшествующих УР становятся неопределенностями для последующих (рис. 8.2).

Рис. 8.2. Трансформация рисков в неопределенности

Точно определить неопределенность при РУР довольно трудно, поэтому прибегают к различным видам ее оценки, которая базируется на характеристиках информации (объеме, ценности, насыщенности и достоверности), используемых информационных технологиях, профессионализме работников и характеристиках объекта управления.

Можно выделить четыре уровня неопределенностей:

• низкий, не влияющий на типовые процедуры РУР;

• средний, требующий пересмотра существенных процедур РУР;

• высокий, требующий разработки новых процедур РУР;

• сверхвысокий, находящийся вне понимания специалистов при РУР.

Для уменьшения степени неопределенности необходимы консультации не только специалистов, но и случайных людей («позиция стороннего наблюдателя»).

Значение контроля при реализации У.Р.

Контроль УР как на стадии разработки, так и на стадии реализации является важнейшей функцией управления. Контроль может осуществляться в двух вариантах: по результатам и по упреждению.

Контроль по результатам осуществляется на базе организационной, технической, экономической, финансовой и другой документации. Оценивается отклонение фактического результата от планового, зафиксированного в соответствующих документах. Например, контроль сроков, проработанности, согласованности с заинтересованными сторонами элементов бизнес-плана. Данный вариант контроля эффективен для циклических процессов с малым временем цикла, например, несколько часов или дней, при небольшой стоимости разработки или реализации УР. Путем корректировок УР можно постепенно, «цикл за циклом» совершенствовать УР, анализируя предыдущий результат разработки или реализации (рис. 9.1).

Рис. 9.1. Схема процесса контроля по результатам

Контроль по упреждению осуществляется на базе норм, стандартов и правил до начала или в процессе разработки или реализации УР. Он применим к любой организации и характеризует высокий профессионализм управленческого ремесла.

Контроль УР. Развитие теории и практики контроля привело к созданию нового направления в менеджменте — контроллингу. Он включает административный и технологический контроль, ревизию, аудит (рис. 9.2).

Рис. 9.2. Типология контроля УР

Объектами контроллинга являются конечная продукция, технологические и управленческие решения. Для УР составляющие контроллинга имеют следующие толкования:

административный контроль — проверка и постоянное наблюдение за процессами РУР, сроками и качеством их выполнения;

технологический контроль — проверка и постоянное наблюдение за используемыми технологиями при разработке и реализации УР;

ревизия — документальная фискальная проверка результатов разработки или реализации УР;

аудит — документальная проверка результатов разработки или реализации УР, устанавливающая уровень их соответствия определенным критериям, нормам и стандартам. Аудиторов обычно выбирает сама контролируемая организация.

Различают три вида контроля: предварительный, текущий и заключительный. Предварительный контроль осуществляется до начала реализации целей и программ организации. Основная его задача — разработка или корректировка критериев оценки, отладка методики и регламента проведения дальнейшего контроля. Неудачно разработанная система контроля может ориентировать работников не на выполнение поставленных целей, а на удовлетворение требований контроля. Текущий контроль осуществляется в ходе разработки и реализации УР по разработанному регламенту. Контроль может быть пассивным или активным. Заключительный контроль выполняется после завершения работ и достижения целей. Он имеет три важные функции:

1. Создание или пополнение базы данных по следующим направлениям:

• наименование целей и составляющих их задач;

• начальные, промежуточные и конечные параметры деятельности организации;

• перечень критериев для оценки исходных данных и динамика их изменения;

• набор решений о корректировках в контрольной деятел! ности: сроки разработки и выполнения;;

• побочные (положительные и отрицательные) результать достижения целей при конкретных параметрах деятельно- ] сти организации;

• набор дополнительных решений по нейтрализации юн усилению побочных явлений.

Эта база данных позволит руководству Организации расширить спектр типовых заданий, средств и методов их эффективного выполнения, что необходимо при дальнейшем выполнения аналогичных работ.

2. Формирование статистики деятельности организации, позволяющей руководителю или специалисту принимать более эффективные решения при форс-мажорных «ситуациях.