Применение метода "золотого сечения" в управлении прибылью предприятия

2

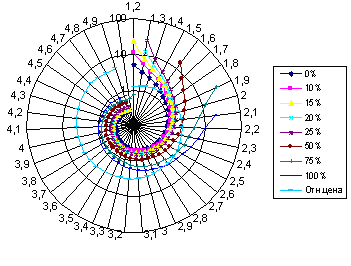

Результаты расчетов представлены на рисунке 5

Рисунок 5. Графическое изображение динамики соответствия объема продукции величине относительной цены при изменении уровня прибыльности в диапазоне от 0% до 100%

Анализ рассмотренных зависимостей и результатов расчетов показывает, что имеются такие предельные значения относительной цены , при которых невозможно обеспечить требуемую прибыль путем увеличения объема выпуска продукции К. Такими предельными значениями относительной цены являются значения = 1 + Мпр. Это условие необходимо учитывать при невозможности увеличения рыночной цены на выпускаемую продукцию, при которой ? (1 + Мпр). Оно означает, что требуемый уровень прибыли нельзя достигнуть при таком ограничении на. В этой ситуации необходимо решать вопрос об уменьшении нормы прибыли (уменьшении Мпр), или снижении переменных затрат З1 на одно изделие, что обеспечит повышение величины.

Пример 1

Предприятие выпускает два вида продукции. Проведем анализ зависимости объемов продукции обоих видов от относительных цен на предмет их соответствия золотой спирали.

Расчет возможных уровней прибыльности (Mпр) для цеха по изготовлению продукции № 1.

Таблица 1

Начальные данные для цеха № 1

|

Объем выпуска продукции за рассматриваемый период (К) |

4 402 074 551,00 |

|

Цена единицы продукции (Ц) |

645,98 |

|

Постоянные затраты (П) |

341 280 815,69 |

|

Абсолютное значение прибыли (Р) |

880 974 765,36 |

|

Себестоимость продукции (Ссб) |

3 833 350 378,64 |

|

Переменные удельные затраты на единицу продукции (Зl) |

525,26 |

1. Находим имеющийся уровень прибыли по формуле:

![]()

2. Если принять следующие обозначения: тогда для случая уровня

прибыльности Mпр = 22,98% получаем =1,230 и 649 734,383.

Необходимо, чтобы выполнялось следующее условие: 1 + Мпр.

3. Расcчитаем выпуск продукции: для соответствующих значений и Mпр (полученные данные оформим в виде таблицы 2)

Таблица 2

|

В |

1,23 |

1,3 |

1,3 |

1,4 |

1,5 |

|

К /Y |

6 775,19 |

12,00 |

12,00 |

6,00 |

4,00 |

|

К90 /Y |

0,81 |

0,77 |

0,77 |

0,71 |

0,67 |

|

К/К90 |

8 333,48 |

15,60 |

15,60 |

8,40 |

6,00 |

|

?% (1,618) |

514 948,51 |

864,15 |

864,15 |

419,16 |

270,83 |

|

К |

4 402 074 551,77 |

7 796 812,60 |

7 796 812,60 |

3 898 406,30 |

2 598 937,53 |

|

4,3 |

4,4 |

4,5 |

4,6 |

4,7 |

4,8 |

|

0,39 |

0,38 |

0,36 |

0,35 |

0,34 |

0,33 |

|

0,23 |

0,23 |

0,22 |

0,22 |

0,21 |

0,21 |

|

1,66 |

1,65 |

1,64 |

1,62 |

1,61 |

1,60 |

|

2,87 |

1,98 |

1,13 |

0,34 |

-0,41 |

-1,11 |

|

251 510,08 |

243 650,39 |

236 267,05 |

229 318,02 |

222 766,07 |

216 578,13 |

При полученном уровне прибыльности Mпр = 22,98% и заданном соотношении цены Ц = 645,98 и затрат на единицу продукции З = 525,26 1,230 получили отклонение от золотой спирали в 514 948,51%. Однако мы можем определить условия соответствия "золотой спирали". При заданном значении уровня прибыльности Mпр = 20% оптимальный объем выпуска продукции, при котором отклонение от "золотой спирали" будет минимальным, составит 229 318 единиц (при этом 4,6). Отклонение от "золотой спирали" (1,618) составит 0,342%.

Аналогичные расчеты были проведены и для цеха по изготовлению продукции № 2 (табл. 3).

Таблица 3

Начальные данные для цеха № 2

|

Объем выпуска продукции за рассматриваемый период (К) |

5 898 601 241,00 |

|

Цена единицы продукции (Ц) |

8 752,15 |

|

Постоянные затраты (П) |

165 907 123,41 |

|

Абсолютное значение прибыли (Р) |

705 806 064,45 |

|

Себестоимость продукции (Ссб) |

5 192 795 176,55 |

|

Переменные удельные затраты на единицу продукции (Зl) |

7 704,90 |