Преимущества и недостатки различных организационных структур управления

7

Специализация внутри банковской структуры обусловливает специализацию банковских подразделений и четкое распределение между ними функций. Для этого должны быть приняты решения по таким вопросам, как определение степени специализации и оптимального масштаба управляемости, установление связей и уровней иерархии, распределение прав и обязанностей, а также установление пропорции между степенью централизации и децентрализации, дифференциации и интеграции.

Учитывая многообразие описаний организаций как сложных технико-экономических и социальных систем, воспользуемся одной из них для рассмотрения оптимальной структуры банка. Согласно такому описанию для организационной системы характерны следующие виды взаимодействий (рис. 1):

взаимодействие организации с внешней средой (может осуществляться на основе механистического или органического подходов к типологии организации);

взаимодействие на уровне "подразделение - подразделение" (реализуется с помощью комбинаций различных типов структуризации и выступает в рамках организационных структур: линейной, функциональной, дивизиональной, матричной); взаимодействие на уровне "индивид-организация" (зависит от организационной культуры данного учреждения, может придать организации "индивидуалистский" или "корпоративный" характер).

Рис. 1 Характеристики подходов к типологии организаций

Все мы до сих пор живем в условиях почти безраздельного господства линейно-функциональной структуры управления. Массовое распространение она получила в годы индустриализации, когда системы управления были скопированы с лучших американских и немецких предприятий вместе со станками и технологиями. Между тем сегодня на Западе классические линейно-функциональные структуры присущи лишь мелким и некоторым средним банкам. Естественно, что такая схема построения банка соответствует определенному типу кредитного рынка. Так, небольшой провинциальный банк в условиях локального рынка, ограниченного контингента клиентов, отсутствия активного соперничества конкурирующих банковских учреждений при неразвитости филиальной сети вполне может иметь так называемую иерархическую структуру. Для нее характерна предельная простота вертикальных связей, прямое непосредственное подчинение отделов высшему руководству банка (рис. 2).

Рис. 2 Иерархическая структура банка

В общей организационной структуре банка выделяют два типа подразделений: подразделения, выполняющие линейные функции, и подразделения, выполняющие штабные функции. Линейные подразделения непосредственно заняты выполнением операционной работы, например принятием вкладов, выдачей кредитов, покупкой и продажей ценных бумаг и т.д. Штабные отделы (от слова "штаб") занимаются обслуживанием линейных подразделений, оказывают им помощь. Примером могут служить отделы автоматизации, инкассации, кадров, юридический и т.д. Хотя штабные отделы не должны присваивать себе управленческие функции по отношению к линейным, подобное администрирование часто происходит на практике, особенно в банках со сложной линейно-функциональной структурой.

С середины 80-х годов в крупных компаниях доминирующей стала дивизиональная структура (от английского division - подразделение): по некоторым оценкам, от линейно-функциональных структур к дивизиональным перешли 85% из 500 крупнейших компаний США. Начало популярности дивизиональной структуры относится к 50-м годам. Именно тогда Америку и другие страны Запада охватила вторая волна специализации управления (первая - в конце прошлого века - привела к созданию линейно-функциональных структур). На этот раз западные корпорации переживали децентрализацию управления, предоставляя оперативно-производственную и финансовую самостоятельность своим производственным единицам.

Аналогичная тенденция роста удельного веса дивизиональных структур наблюдалась, например, в Японии или Великобритании, в то время как удельный вес функциональных структур падал. Это объяснялось уменьшением веса однопродуктовых фирм, для которых наиболее эффективной была линейно-функциональная структура.

В сущности все недостатки линейно-функциональных структур, не позволяющие им быстро приспособиться к новым меняющимся условиям рынка, сводятся к одному: затруднено движение информации. Это относится как к горизонтальным коммуникациям (когда руководители и специалисты разных функциональных отделов просто не могут понять проблемы друг друга), так и к вертикальным (когда руководители штабных и линейных служб дают противоречивые указания и рекомендации рядовым работникам банка).

Так, в банковской организации, которая управляется централизованно, в главном офисе принимается большинство решений по вопросам оперативного управления, причем речь может идти не только о конкретных кредитных или инвестиционных сделках, но и о найме или увольнении сотрудников, продвижении на более высокие должности, покупке оборудования и т.п.

Но, дивизиональная структура часто порождает дублирование функций управления, что означает рост управленческого аппарата в целом. Правда, специалисты считают, и это подтверждает опыт западных компаний, что эти расходы оправданны, поскольку такая структура позволяет организации становиться более мобильной в условиях жесткой конкуренции. Однако эффект от внедрения дивизиональных структур не наступает автоматически.

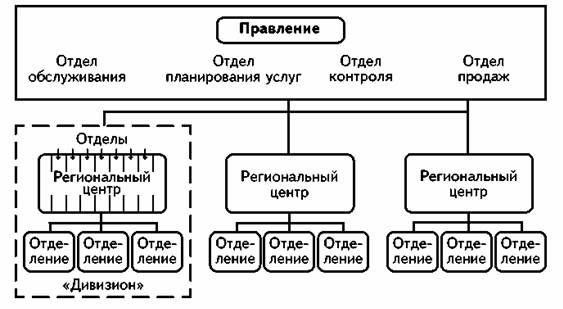

В этом отношении интересен опыт крупнейшего коммерческого банка Австрии Кредитанштальтбанк, дивизиональная структура управления которого показана на рис. 3. В течение многих лет банк придерживался линейно-функциональной модели управления работой отделений. Процесс принятия решений был чрезмерно бюрократизирован, по каждому вопросу требовалось согласование на трех-пяти уровнях. В условиях резкого усиления конкуренции и борьбы за долю кредитного рынка подобная структура банка приводила к значительным потерям, утрате конкурентных позиций. Затем была проведена коренная реорганизация управления, смысл которой заключался в том, чтобы повысить самостоятельность низовых звеньев, их инициативность и ответственность. Была создана дивизиональная структура банка, включающая 18 региональных управлений (центров, «дивизионов»), каждому из которых была подчинена группа отделений определенного района. Управления имели в своей структуре соответственно функциональные отделы и наделялись достаточно большими полномочиями в отношении проведения банковских операций и контроля.

Рис. 3 Структура управления Кредитанштальтбанка

Аналогичен пример крупного шведского банка Sparbanken. Его сеть составляет 130 отделений и 974 филиала. Территориальные (местные) отделения ведут самостоятельную деятельность, но в рамках, установленных вышестоящей организацией. Примерно 80% управленческих решений отделения принимают самостоятельно. Тем не менее существует несколько направлений деятельности банка, по которым право принятия решений принадлежит только его Центральному управлению. К ним относятся международные операции, кредитование крупных клиентов, установление минимальной и максимальной процентных ставок по кредитам и депозитам, ведение единой кадровой политики, определение ставок заработной платы. Банк имеет единый баланс, централизованно оплачивает все налоги и сборы, устанавливает для своих отделений сметы расходов, в пределах которых они и функционируют. В деятельность отделений не вмешиваются до тех пор, пока они получают прибыль.