Предотвращение банкротства предприятия

8

Финансовую стабилизацию в условиях сложившейся кризисной ситуации на заводе целесообразно провести последовательно.

Устранение неплатежеспособности, как наиболее неотложной задачей в системе мер финансовой стабилизации, является обеспечение способности платежей по своим текущим обязательствам с тем, чтобы предупредить возникновение процедуры банкротства. Основной задачей на данном этапе анализ текущих платежей, с целью выбора действительно необходимых для производственной деятельности предприятия, в первую очередь платежи за сырье, материалы и комплектующие изделия (в данном случае необходимо учитывать оптимизацию размера текущих запасов ТМЦ), расчеты с бюджетом по текущим платежам(выполнение обязательств по текущим платежам в бюджет позволяет предприятию получать меры государственной поддержки: налоговый кредит и рассрочку погашения задолженности по платежам в бюджет, сложившуюся за предшествующие периоды – до 2008г), своевременный и полный расчет по оплате труда.

Хотя низкая платёжеспособность ОАО «ГАЗ» не может быть устранена в течение относительно короткого периода времени за счет осуществления ряда аварийных финансовых мероприятий, причины, генерирующие низкой платёжеспособностью, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно продолжительном периоде.

Возможные меры по улучшению финансового положения ООО «ГАЗ» изложены ниже. Так, преодоление кризиса и предотвращение банкротства целесообразно проводить поэтапно.

1 этап. Факторный анализ убытков предприятия. Необходимо выявить и оценить возможные причины убытков, которые могут привести к неплатежеспособности и неудовлетворительной структуре баланса предприятия, в том числе: факторы, приводящие к снижению объема производства, причины относительно высоких производственных затрат, проанализировать обоснованность общехозяйственных и коммерческих расходов. Обязательно проводится раздельный анализ внутренних и внешних причин.

Внутренние причины должны быть увязаны с конкретными подразделениями (производственными и функциональными), конкретными сферами управления на предприятии (управление маркетингом, управление запасами или затратами, управление финансами и т.д.). Должен быть проведен особый анализ системы учета на предприятии и экономические отношения между подразделениями. Убыточное производство определённых моделей грузовых, легковых автомобилей следует прекратить.

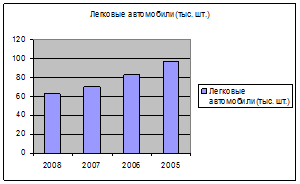

Постепенно снижается выпуск в сегменте легковых автомобилей ОАО «ГАЗ», представленной маркой «Волга». Продажи этой марки постепенно снижаются из-за жесткой конкуренции со стороны иностранных производителей. (Рисунок 1)

Рисунок 1

Производство легковых автомобилей «ГАЗ», тыс. шт.

Задачей внутреннего анализа является выявление недостатков в действующей на предприятии системе принятия решений.

Внешние факторы надо разделить на временные и постоянно действующие.

Постоянно действующие внешние факторы, в свою очередь, должны быть разделены на региональные, отраслевые, народнохозяйственные и по сферам управления (таможенные, налоговые, бюджетные, банковские и другие).

Задача анализа заключается в получении необходимой информации для руководства предприятия, при составлении плана мероприятий для выхода из мирового финансового кризиса, а так же при формулировании своих предложений к местным и республиканским властям, отраслевым органам управления (Министерству промышленности) по оказанию помощи в финансовом оздоровлении предприятия, либо в создании условий для оздоровления.

2 этап. Прогноз финансового состояния предприятия и пути его улучшения. В дополнение к финансовому анализу состояния завода и выявлению причин малой платежеспособности, необходимо составить прогноз результатов (показателей) работы предприятия и оценить перспективы их динамики (улучшения или ухудшения) с учетом сохранения сложившихся тенденций в производственной деятельности при вероятных изменениях внешней среды и незначительных изменениях (корректировках) внутренней политики без использования значительных внешних источников поддержки. Должна быть также учтена и оценена реализация предполагаемых инвестиционных проектов, способствующих оздоровлению предприятия.

При прогнозе изменений внешней среды необходимо учесть и рассмотреть: ожидаемые меры правительства по налогообложению, в сфере инвестиционной деятельности и изменение других условий развития предпринимательства; ожидаемую динамику (прогноз) макроэкономических показателей экономики; ожидаемую динамику конкуренции в отрасли и поведение (стратегические намерения) основных конкурентов предприятия; прогноз развития научно-технического прогресса в области экологии, качества, ресурсосбережения, внедрение результатов которого может повлиять на платежеспособность предприятия.

Задачей прогноза деятельности предприятия и изменений внешней среды является формулирование обоснованных выводов о возможности или невозможности положительного результата при проведении оздоровления с использованием только внутренних ресурсов без серьезной перестройки работы предприятия, в том числе без частичного или полного его перепрофилирования.

3 этап. Разработка проекта финансового улучшения предприятия. При разработке проекта (программы) необходимо четко определить цель и стратегию финансового оздоровления, конкретных мероприятий по их реализации.

При разработке стратегии проектафинансового оздоровления требуется, прежде всего, комплексное рассмотрение (исследование) состояния всех активов и потенциала предприятия, в том числе проанализировать:

а) материальные активы (основные фонды, материальные запасы и незавершенное производство, запасы готовой продукции);

б) нематериальные активы (в том числе патенты, лицензии, научно-технические заделы, профессионализм кадров предприятия);

в) долгосрочные и среднесрочные вложения предприятия, включая его дебиторов и кредиторов, товаропроводящую сеть, систему управления.

Выбор и технико-экономическое обоснование стратегии проекта (программы) финансового оздоровления предприятия предусматривает определение основных направлений работы и ожидаемую выгоду (эффективность) реализации проекта в целом. Определение стратегии финансового оздоровления включает разработку плана принципиальных перемен в деятельности предприятия, включая его диверсификацию и перепрофилирование при необходимости, а также решение проблем с накопленными обязательствами (долгами). При этом необходимо помнить о том, что стратегия финансового оздоровления и решение проблемы возврата долгов находятся в тесной взаимосвязи. Конкретная стратегия оздоровления во многом определяет возможности и пути решения проблемы долговых обязательств. Определение схемы возврата долгов, согласованная с кредиторами, в свою очередь, позволяет конкретизировать стратегию и конкретный план (проект) перестройки предприятия для его финансового оздоровления.