Оценка эффективности расширения производства на примере ООО "Санфлор"

5

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условии:

1.ЧДД>0.

2. ВНД> Е при условии, что ВНД этого проекта существует.

3.ИД>1,0.

4. Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Глава 2. Анализ возможности расширения производства на примере ООО «Санфлор»

Общая характеристика предприятия

Общество с ограниченной ответственностью «Санфлор» действует в соответствии с законодательством РФ, Уставом и внутренними документами общества. Целью деятельности общества является извлечение прибыли.

Основным видом деятельности ООО «Санфлор» является разработка, изготовление и сбыт металлорежущего и другого производственного оборудования: автоматических линий, станков, комплектующих изделий, запасных деталей, сварных изделий, дорожной техники, асфальтосмесительных установок, дорожных катков, комплектующих изделий, товаров народного потребления, производство других видов работ и услуг.

Также общество вправе осуществлять другие виды деятельности, не запрещенные российским законодательством.

ООО «Санфлор», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

Анализ рынка, конкурентов, конкурентных преимуществ фирмы

К 1990 году СССР был на втором месте в мире по потреблению металлообрабатывающего оборудования и на третьем месте — по его производству. Станочный парк страны насчитывал свыше 5,5 млн единиц оборудования, а годовой спрос промышленности, по оценкам Госплана, составлял около 200 тыс. станков. При этом благодаря целевым государственным инвестициям отрасль развивалась опережающими темпами (на 1-2% ежегодно) по отношению к остальной отечественной промышленности. Ликвидация плановой системы, то есть гарантированного спроса, и начавшийся затяжной общеэкономический кризис объективно должны были больнее всего ударить по отраслям, наиболее удаленным от финансовых потоков основных потребительских и сырьевых рынков.

Неудивительно, что станкостроение, выпускающее "средства производства для выпуска средств производства", оказалось в числе пострадавших.

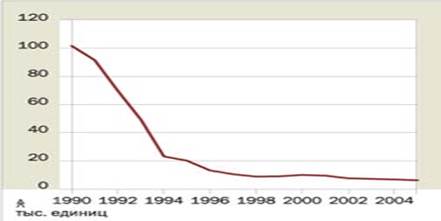

Рис. 2.1 – Производство металлорежущих станков и кузнечно-прессового оборудования в России неуклонно падает

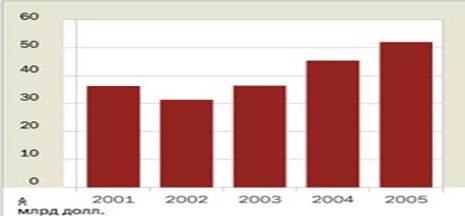

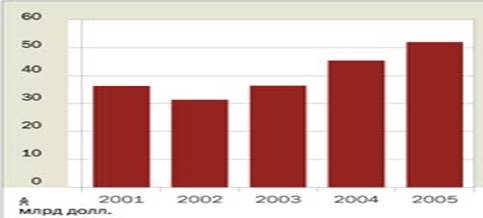

Рис. 2.2 – Мировое производство металлообрабатывающего оборудования последние годы стабильно растёт

Спад в экономике страны лишил отрасль главного потребителя — внутреннего. Покупать новые станки, когда простаивают без работы целые заводы, могло прийти в голову только сумасшедшему. При этом фатальную роль сыграло отсутствие компенсационного механизма, сформировавшегося к тому времени в станкостроительных секторах стран с рыночной экономикой. Продавать станки за рубеж, конкурировать с крупными зарубежными компаниями по сервису и качеству умели лишь единицы из сотен станкостроительных заводов страны. Именно они в основном и выжили, спасаясь в тяжелые времена экспортными поставками. Другие, как правило, либо разорились, либо были вынуждены перепрофилироваться.

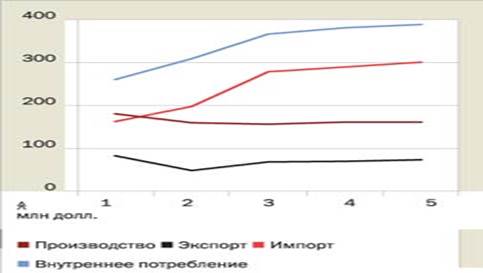

Рис. 2.3 – Потребности российских предприятий в станках и инструменте чем дальше, тем больше покрываются за счёт импорта

Иначе и быть не могло. Ведь станкостроительная промышленность представляет собой классический пример циклического развития: как только начинается общеэкономический спад, отрасль резко — и глубоко — уходит в минус. Единственный шанс выжить в таких обстоятельствах — сократить производство и издержки, выйти со своей продукцией на внешний рынок, сосредоточиться на ремонтных услугах. Цикличность, кстати, обстоятельство, объясняющее глубокую специализацию станкостроения и его раннюю по сравнению с другими отраслями глобализацию. Выживание компании, производящей определенный тип станков, прямо зависит от способности быстро переориентироваться с традиционных рынков, переживающих спад, на новые, с растущим спросом. Причем этот маневр лучше и быстрее удается тем компаниям, которые предлагают полную линейку оборудования, а не единичные станки и поэтому могут выполнять комплексные заказы. Тогда как мировое станкостроение довольно давно приобрело стойкий иммунитет к периодическим спадам, у советских станкостроителей, выключенных из мировой системы, такого иммунитета просто не было. Дефолт 1998 года, ставший началом подъема для многих машиностроительных компаний России, вызвал некоторое оживление производства механообрабатывающего оборудования и станков. Однако это не привело к решению системных проблем отрасли, в результате чего начиная с 2001 года и до недавнего времени объемы производства продукции станкоинструментальной промышленности продолжали стабильно снижаться.

Рис. 2.4 – Более 60% российских машиностроительных мероприятий оснащены оборудованием старше 25 лет

Первое, что бросается в глаза, — активный рост на машиностроительном рынке. Российское машиностроительное производство после дефолта 1998 года растет опережающими по отношению ко всей промышленности темпами. Вполне естественно, что рост машиностроительного производства ведет к повышению спроса на механообрабатывающее оборудование и инструмент. Объем инвестиций в основные фонды машиностроения составил в 2004 году 81,9 млрд рублей при ежегодном росте с 2001 года почти на 25% (см. рис. 2.5). Аналогичная тенденция прослеживается и на мировом рынке. Резкий спад в начале 2000-х не оказался затяжным, ситуация выправилась достаточно быстро, в первую очередь благодаря высокому спросу на станки и оборудование в Китае, куда несколькими годами ранее в массовом порядке переместились многие заводы из США и Европы. В последние три года мировое производство механообрабатывающего оборудования росло рекордными темпами (в 2003-2005 годах — в среднем на 19% в год) и достигло в 2005 году, по оценке ведущего маркетингового агентства США по механообрабатывающему оборудованию Gardner Publications Inc., 51,855 млрд долларов.